Qu’est-ce qu’elle est passée vite cette année 2023 ! Peut-être parce qu’on s’est bien amusé, surtout en bourse. La performance de mon portefeuille en témoigne. 2023 est clairement un bon cru, presque autant que la cuvée 2022 était mauvaise. Maintenant, c’est le moment d’astiquer sa boule de cristal et d’envisager 2024.

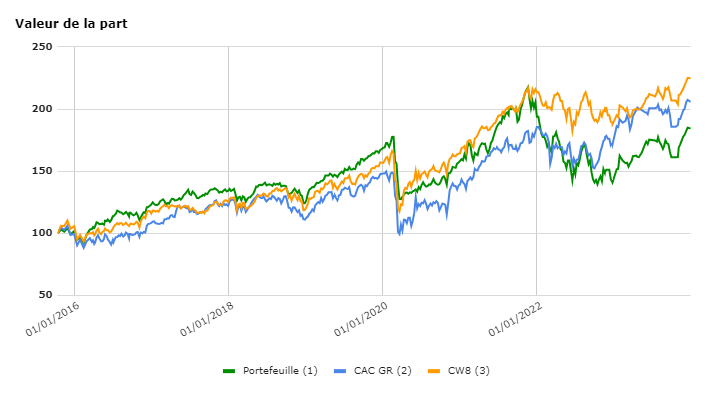

Reporting au 30/12/2023

Performance et commentaires

- Valeur du portefeuille : 308 848€

- Performance 2023 : +31,03% (+ 73 142€)

- Valeur de la part (depuis octobre 2015) : 184,6

Le portefeuille affiche un joli +31% sur l’année. C’est d’autant plus appréciable que ça dépasse mes deux benchmarks. Le CW8 est à +19,7% et le CAC GR affiche fièrement un +20,14% sur 2023.

Je pourrais boire du champagne en affichant le sourire de la victoire si je ne me souvenais pas de ma perf de 2022. 🥴

Je reste toutefois optimiste. Les facteurs de la baisse des valeurs de qualités et de croissance en 2022 se sont retournés (reflux de l’inflation et du prix des matières premières). Le mouvement n’est pas entier et j’ai bon espoir qu’il continue.

Je vais ici me risquer à un exercice de prospective qui vise un peu plus loin que 2024 en partant d’une interrogation : que va-t-il rester de la crise du covid ? Les marchés semblent déjà l’avoir oubliée en considérant l’inflation comme vaincue. Si je ne suis pas loin de leur donner raison, je pense que les comportements des acteurs économiques vont être durablement affectés par cette crise. La recherche de sécurité et d’efficacité devrait pousser selon moi à une étape dans la révolution technologique où l’IA sera en bonne place.

Les marchés croient au scénario idéal

En pleine dépression boursière, il y a un an, j’étais l’un des rares à voir des bonnes nouvelles un peu partout. Je dois le dire tout de suite : je n’ai pas une idée aussi nette de ce que sera 2024 pour la bonne et simple raison que nous sommes maintenant à un point de bascule. Fin 2022, le mouvement été déjà amorcé, il était probable qu’il se renforce au fur et à mesure des hausses de taux. Fin 2023, c’est un peu plus compliqué. L’inflation se calme sans effondrement économique. C’est exactement ce que les marchés espéraient. Depuis l’été, ils ont salué ce scénario idéal. Celui-ci est maintenant pricé comme disent les z’experts.

Toutefois, les effets des politiques monétaires sur l’économie ne sont pas encore entiers. Il faut 18 mois pour qu’une hausse de taux se manifeste pleinement, or la dernière hausse de taux de la Fed date de fin juillet. À ce stade, on ne peut pas exclure que les banquiers centraux soient déjà allés trop loin et que l’économie va décrocher. On ne peut pas non plus exclure qu’ils soient trop optimistes et que l’inflation va repartir ! Ce n’est toutefois pas mon scénario privilégié, car les risques principaux que j’identifie pour 2024 ne sont pas inflationnistes. En particulier, un consommateur américain qui flanche (lui qui résiste à tout depuis 2 ans) ou la Chine qui décroche (elle qui tangue déjà) ne seraient pas de nature inflationniste. Par contre, ça pourrait amorcer une récession. En ce cas, les marges bénéficiaires en souffriraient inévitablement. Les baisses de taux seraient alors insuffisantes pour soutenir les marchés.

Le scénario idéal se situe entre ces deux extrêmes. L’espace est étroit, mais c’est là qu’on semble se diriger selon Mr Market. On ne peut pas dire qu’il se soit beaucoup trompé ces dernières années. C’est l’une des raisons qui me rendent optimiste avec en toile de fond la tendance au reflux de l’inflation.

Vers un retour à la tendance de l’inflation

Je n’ai jamais pensé que la crise inflationniste post-covid était durable. Elle a été créée par des facteurs temporaires, elle reviendra progressivement à la tendance avec la disparition de ces mêmes facteurs. Une expansion monétaire sans précédent, des aides massives conjuguées à une production stoppée et des importations bloquées devaient inévitablement conduire à cette crise. Aucun de ces facteurs ne devrait réapparaître à horizon visible. Par contre, les facteurs déflationnistes de long terme sont toujours là : vieillissement de la population, automatisation, numérisation et mondialisation (si si, il n’y a qu’à voir les usines fermer en Chine pour rouvrir en Inde à moindre coût !).

Au passage, je ne comprends pas ceux qui disent que les énergies renouvelables sont forcément inflationnistes. Ont-ils vu les prix des installations renouvelables s’effondrer ces dernières années ? Ont-ils comparé les coûts de maintien des infrastructures renouvelables aux contraintes liées aux hydrocarbures ? Y compris les guerres, la pollution et les problèmes de santé publique qu’on leur doit ?

Bref, vous l’avez compris, je vois plus de facteurs déflationnistes à long terme que de facteurs inflationnistes. Est-ce à dire que l’inflation « covid » est une parenthèse ? Qu’elle peut être reléguée au rang de curiosité pour les manuels d’économie ? Je ne le pense pas !

Les stigmates de la crise du covid

Les consommateurs ne sont pas près d’oublier ce que cette crise leur a coûté en termes de déclassement (réel ou simplement perçu, peu importe en réalité). Leurs comportements économiques, mais surtout politiques, vont en être durablement affectés. Je pense qu’on aura l’occasion d’y revenir en 2024 avec les différentes élections prévues.

Les entreprises vont aussi tirer des leçons à long terme de cet épisode. C’est le point où je veux en venir. On parle beaucoup de relocalisation. C’est à dire de la volonté de se prémunir contre les aléas internationaux. C’est un élément important, mais il n’est pas le seul. Pendant cette crise, les entreprises ont préservé leurs marges par miracle. Enfin, ce miracle, on le doit aux aides gouvernementales et à la frénésie de consolation post-confinement. Sans ça, l’augmentation des coûts et les difficultés de recrutement auraient annihilé les bénéficiaires la majorité des boites. La baisse de productivité actuelle confirme le risque qui pèse sur les marges. Tout cela ne tient pour l’instant que parce que les prix ont pu augmenter à la mesure des coûts (parfois même au-delà), mais on sent bien qu’on est au bout du chemin.

Les hausses de prix sont de moins en moins acceptées. Cacher les augmentations de prix est d’ailleurs le propre de la shrinkflation (maintien du prix du produit moyennant une diminution de la quantité vendue) si présente ces derniers temps. Les volumes de consommation s’en ressentent fortement. Les grandes enseignes de la distribution — directement en prise avec la psychologie du consommateur — rivalisent d’ingéniosité pour se présenter comme des pourfendeuses de l’inflation. De plus, les chiffres sont là ! Le portefeuille du consommateur n’est pas extensible à l’infini. Aux États-Unis, la consommation commence à reposer dangereusement sur des systèmes de crédit du type Buy Now, Pay Later après avoir épuisé l’épargne Covid.

La maîtrise des coûts comme objectif

Quelle est la réaction logique d’une entreprise face à ces dangers ? Réduire ses coûts, oui, mais aussi essayer de les rendre le moins aléatoires possible. La réponse que j’anticipe n’a rien d’extraordinaire. D’après moi, cet épisode va renforcer la volonté de numériser et surtout d’automatiser la production.

La révolution de l’IA vient ici à point nommé. Il ne s’agit plus simplement de gagner en productivité en utilisant le numérique, il s’agit de remplacer des humains. Nous sommes encore au tout début, nous ne faisons qu’entrapercevoir le potentiel des IA. Au fur et à mesure de son développement, je suis convaincu que de nombreuses entreprises vont y voir, non pas tant l’occasion de faire de choses nouvelles, que l’opportunité de réduire leurs coûts tout en se prémunissant contre les aléas humains.

La volonté de réduire les coûts va aussi se traduire beaucoup plus simplement dans des politiques d’embauche plus réfléchies et des organisations plus rationnelles. Il serait très étonnant de revoir prochainement des embauches massives et irréfléchies à l’image de ce qu’on a vu chez les GAFAM jusqu’en 2021. On assiste même à un rééquilibrage brutal dans ce secteur. Pour preuve de l’importance de la réduction des coûts, il suffit d’écouter ce que dit Tesla dans son dernier conf call. Je sais, dès qu’on parle de Musk et de Tesla, ça part dans tous les sens, mais s’il y a une chose qu’on ne peut pas reprocher à Musk ces dernières années, c’est de ne pas avoir senti l’air du temps. Or, il s’est montré obsédé par la réduction des coûts de production et au final du prix de vente de ses voitures. Il a bien senti qu’en période de taux élevé, le prix des véhicules électriques est un obstacle à leurs ventes.

Si j’étais à la place des banques centrales, ce serait exactement le genre de comportement que je voudrais voir se généraliser.

Une étape dans la révolution numérique comme moyen

Les entreprises gagnantes dans les années à venir seront plus celles qui fourniront les moyens de cette nouvelle révolution numérique que celles qui l’adopteront. Vous connaissez la citation (apocryphe) de Mark Twain disant que pendant la ruée vers l’or, ceux qui se sont enrichis sont avant tout les vendeurs de pelles et de pioches (sans compter les tenanciers de lupanars, demandez au grand-père de Trump !).

Les fournisseurs d’outils sont tout d’abord les acteurs de l’automatisation et de la robotisation. Le SaaS et tout ce qui touche à l’IA est évidemment en première ligne aussi. C’est souvent lié d’ailleurs. À ce titre, je ne pense pas que l’engouement boursier pour l’IA soit complètement irrationnel. L’exemple le plus visible — la hausse de Nvidia — n’est que le reflet d’une position de quasi-monopole sur la fourniture de puces haut de gamme dans un domaine en hyper croissance. En parallèle, cette nouvelle vague de numérisation devrait générer des besoins renforcés en matière de sécurité informatique. Les acteurs du secteur en ont déjà bien profité en bourse.

Du côté des entreprises qui vont adopter ces outils, les gagnants sont plus durs à identifier ; comme les chercheurs d’or qui allaient faire fortune ! Le bénéfice sera de toute façon plus graduel, moins immédiat que pour les « fournisseurs de pioches ». Il faudra également prendre garde aux faux bénéfices de l’IA. La transformation numérique s’est déjà révélée souvent décevante en termes de gains de productivité. Rien ne dit d’ailleurs que les fournisseurs d’IA soient plus conciliants que des salariés lorsqu’il s’agit de se faire payer et d’augmenter les prix. Le risque est ici de troquer une contrainte liée à la main-d’œuvre contre une vraie captivité. Ces dangers ne devraient toutefois pas être selon moi un frein puissant à son adoption tant l’attrait pour l’IA est fort et ses promesses tellement séduisantes.

Encore des vents favorables en 2024 ?

Tout ça, c’est bien beau, mais qu’est-ce que je fais de mon portefeuille en 2024 ? Je garde plus que jamais les mêmes orientations !

La poche tech/croissance est bien positionnée pour fournir les outils de la réduction des coûts dont je viens de parler. De nombreuses entreprises en portefeuille sont en train d’atteindre leur break-even ! En clair, elles deviennent rentables après des années d’investissement. Pour des entreprises du software, ce n’est pas rien. Aucun autre domaine n’a aussi peu de charges fixes au-delà du break-even. En clair, une fois la rentabilité acquise, ça coûte pas cher de vendre une licence ou un accès de plus. La croissance devient très fortement bénéficiaire. C’est ce que j’attends depuis des années pour ce secteur. 2024 pourrait bien être une grande année si on en croit les prévisions des entreprises et des analystes. La croissance ne sera peut-être pas phénoménale, mais elle devrait — dans beaucoup de cas — être enfin rentable.

Une baisse des taux pourrait de plus renforcer mécaniquement la valorisation de ce secteur. Elle profiterait aussi à la valorisation de mes actions orientées qualité. Sur ce plan, Powell a étonné. Personne ne s’attendait à ce qu’il évoque si vite des baisses de taux. Est-il redevenu l’homme qui murmure à l’oreille des marchés ? A‑t-il tout simplement peur qu’on l’accuse d’interférer dans les prochaines élections ? Je ne vois en tout cas aucune action violente de la Fed, même en cas de retour de l’inflation, avant l’élection américaine.

Portefeuille et changements de position

Je reste fidèle à mon approche buy and hold. Mes facteurs favoris — growth et quality — devraient être favorisés par l’évolution que j’anticipe de l’économie. Toutefois, même si ce n’était pas le cas, je ne changerais pas grand-chose. Investir dans le long terme, c’est aussi s’affranchir de la macroéconomie et des crises. Je suis d’une génération qui a grandi dans les années 1990. L’actualité a vu passer la guerre du Golfe, la crise immobilière, la crise asiatique, le 11 septembre, la guerre en Irak 2, la crise systémique de 2008, l’élection de Trump, le Brexit, la Covid 19, la guerre en Ukraine et maintenant au proche orient. 2024 va bien nous amener son lot de crises épouvantables. Et si c’était normal ? Et si la meilleure chose à faire en bourse était simplement de rester investi contre vents et marées ? C’est ma conviction. En clair, j’aurais pu me dispenser de tout le blabla que j’ai écrit dans la première partie de ce message. 😅

Ipso facto, il n’y a presque aucun mouvement ces derniers temps sur le portefeuille.

Un seul achat en PEA :

- CL2 (ETF Amundi répliquant le S&P 500 avec un levier x2 journalier) : mon premier ETF à effet de levier. Youpi ! Il s’agit en réalité d’une micro position achetée à la fois pour « jouer » le rallye de fin d’année et surtout pour tester ma réaction face au levier. J’ai toujours trouvé que la volatilité du marché était bien suffisante, mais je sais aussi qu’une dose de levier apporte en théorie de la performance à long terme. Le PEA offrant ce type d’ETF et n’ayant aucun levier par ailleurs, je m’autorise d’y mettre un pied.

Une catastrophe :

- Farfetch : le distributeur d’articles de luxe en ligne est passé à deux doigts de la faillite, mais pour l’actionnaire que je suis, le résultat est le même : perte de 100% ou presque. Au final, Farfetch est racheté par Coupang que j’ai aussi en portefeuille. Je suis donc toujours un peu actionnaire de ce machin. J’hésite à m’en réjouir. 🙄

Heureusement, mon investissement de départ était faible (autour de 1000 euros, 0,3% du portefeuille). Ça me rappelle tout de même une leçon importante : la diversification est encore plus primordiale lorsqu’on investit dans des entreprises en croissance (avant la phase de rentabilité). La loi dans ce type d’investissement, c’est d’avoir une proportion importante de perte, d’où l’importance de diversifier pour diluer le risque.

Enfin, les leçons à tirer de cette déconvenue. Est-ce que cette situation était prévisible ? Oui, il suffisait de lire les comptes de l’entreprise ! Des pertes qui se creusent, un cash qui fond comme neige au soleil et une croissance qui s’étiole, ça ne peut pas durer longtemps. Pourquoi je n’ai pas vendu ? L’espoir d’un rachat à un montant plus important et la valeur à laquelle était réduit mon investissement (quelques dizaines d’euros) m’ont conduit à laisser pourrir la situation. Réagir plus tôt n’aurait pourtant pas été du luxe.

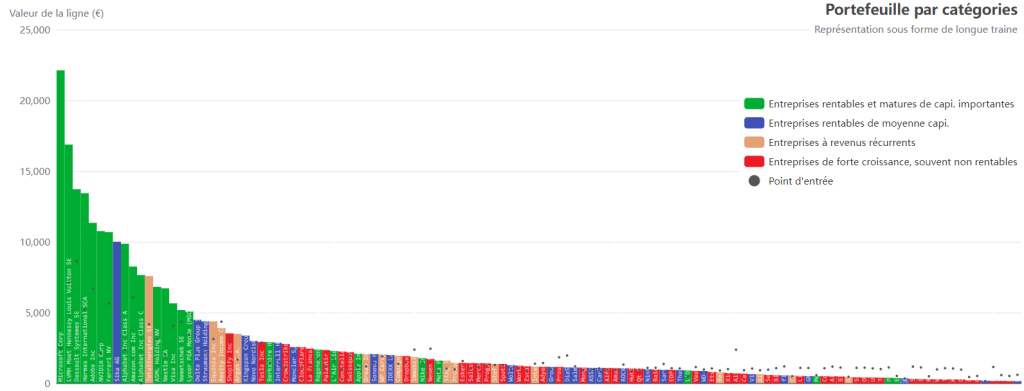

Avant de finir, voici la traditionnelle représentation de mon portefeuille sous forme de longue traine :

Voici maintenant le moment que vous attendez tous : l’intégralité de mon portefeuille avec du loss porn en bas du classement (et encore, j’ai supprimé Farfetch que je considère perdu) :

| Microsoft Corp | 22100€ | 7.1% | +790.3% | +19618€ |

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 16873€ | 5.4% | +137.1% | +9757€ |

| Dassault Systemes SE (PEA) | 13714€ | 4.4% | +59.3% | +5108€ |

| Hermes International SCA (PEA) | 13432€ | 4.3% | +159.3% | +8252€ |

| Adobe Inc | 11328€ | 3.6% | +69.3% | +4636€ |

| NVIDIA Corp | 10746€ | 3.4% | +392.7% | +8565€ |

| Ferrari NV (PEA) | 10682€ | 3.4% | +89.5% | +5045€ |

| Sika AG | 10006€ | 3.2% | +88.8% | +4706€ |

| Alphabet Inc Class A | 9852€ | 3.1% | +179.5% | +6327€ |

| Amazon.com Inc | 8243€ | 2.6% | +36.1% | +2185€ |

| Alphabet Inc Class C | 7645€ | 2.4% | - | +7645€ |

| TotalEnergies SE (PEA) | 7577€ | 2.4% | +81.9% | +3411€ |

| ASML Holding NV (PEA) | 6817€ | 2.2% | +119.8% | +3715€ |

| Nestle SA | 6710€ | 2.1% | +230.9% | +4682€ |

| Visa Inc | 5650€ | 1.8% | +38.9% | +1582€ |

| Nemetschek SE (PEA) | 5180€ | 1.7% | +19.1% | +832€ |

| Lyxor PEA Monde (MSCI World) UCITS ETF — Capi. (PEA) | 5068€ | 1.6% | +47.1% | +1623€ |

| Delta Plus Group S.A. (PEA) | 4489€ | 1.4% | +106.6% | +2317€ |

| Straumann Holding AG | 4374€ | 1.4% | +102.1% | +2210€ |

| Equinix Inc | 4369€ | 1.4% | +39.5% | +1237€ |

| Realty Income Corp | 3894€ | 1.2% | -10.5% | -459€ |

| Shopify Inc | 3522€ | 1.1% | +11.3% | +357€ |

| Argan S.A. | 3493€ | 1.1% | +107.1% | +1806€ |

| Kingspan Group | 3340€ | 1.1% | +29.6% | +763€ |

| Novo Nordisk A/S | 2996€ | 1.0% | +25.9% | +617€ |

| Tesla Inc | 2921€ | 0.9% | +1.7% | +49€ |

| Berkshire Hathaway Inc Class B | 2902€ | 0.9% | +99.7% | +1449€ |

| Interroll Holding AG | 2871€ | 0.9% | +60.5% | +1082€ |

| Crowdstrike Holdings Inc | 2770€ | 0.9% | +144.3% | +1636€ |

| Moncler SpA (PEA) | 2562€ | 0.8% | +3.8% | +93€ |

| Cloudflare Inc | 2560€ | 0.8% | +133.9% | +1465€ |

| La Francaise de l Energie SA (PEA) | 2458€ | 0.8% | +91.3% | +1173€ |

| Regeneron Pharmaceuticals Inc | 2382€ | 0.8% | +38.8% | +665€ |

| Palantir Technologies Inc | 2344€ | 0.7% | +100.7% | +1176€ |

| L’Air Liquide Sct nnym pr l’td t l’xpltt (PEA) | 2290€ | 0.7% | +41.1% | +667€ |

| Constellation Software Inc. | 2246€ | 0.7% | +125.5% | +1250€ |

| Swissquote Group Holding SA | 2200€ | 0.7% | +12.1% | +238€ |

| Apple Inc | 2089€ | 0.7% | +85.7% | +964€ |

| Sonova Holding AG | 2065€ | 0.7% | +41.6% | +606€ |

| Dream Industrial Real Estate Investment Trus | 2065€ | 0.7% | +73.0% | +871€ |

| WP Carey Inc | 2051€ | 0.7% | +8.1% | +154€ |

| IDEXX Laboratories, Inc. | 2007€ | 0.6% | +14.0% | +247€ |

| Compagnie Generale ds Etblsmnts Mcln SCA (PEA) | 1948€ | 0.6% | +41.7% | +574€ |

| Dropbox Inc | 1919€ | 0.6% | +28.5% | +425€ |

| Immobiliere Dassault SA | 1850€ | 0.6% | -22.1% | -526€ |

| Nike Inc | 1767€ | 0.6% | +22.6% | +326€ |

| Neoen SA (PEA) | 1726€ | 0.6% | -29.4% | -717€ |

| Meta Platforms Inc | 1600€ | 0.5% | +83.9% | +730€ |

| Stag Industrial Inc | 1597€ | 0.5% | +54.8% | +565€ |

| Prologis Inc | 1446€ | 0.5% | +47.3% | +464€ |

| Esker SA (PEA) | 1436€ | 0.5% | -8.5% | -134€ |

| Salesforce Inc | 1428€ | 0.5% | +36.7% | +383€ |

| MercadoLibre Inc | 1421€ | 0.5% | +21.0% | +247€ |

| Progyny Inc | 1412€ | 0.5% | +17.7% | +212€ |

| Stef SA (PEA) | 1370€ | 0.4% | +5.8% | +75€ |

| Spotify Technology SA | 1359€ | 0.4% | +5.1% | +66€ |

| Wolters Kluwer NV (PEA) | 1287€ | 0.4% | +35.5% | +337€ |

| Workday Inc | 1248€ | 0.4% | +19.4% | +203€ |

| Zscaler Inc | 1202€ | 0.4% | +37.4% | +327€ |

| Interpump Group SpA (PEA) | 1172€ | 0.4% | -15.4% | -213€ |

| Adyen NV (PEA) | 1167€ | 0.4% | -18.7% | -268€ |

| Groupe LDLC SA (PEA) | 1163€ | 0.4% | +16.9% | +168€ |

| Prosus NV (PEA) | 1161€ | 0.4% | -36.8% | -675€ |

| DiaSorin SpA (PEA) | 1119€ | 0.4% | -43.1% | -846€ |

| Salmar ASA | 1115€ | 0.4% | -6.9% | -82€ |

| Mongodb Inc | 1109€ | 0.4% | +17.2% | +163€ |

| ASSA ABLOY AB | 1095€ | 0.3% | +11.6% | +114€ |

| Carl Zeiss Meditec AG (PEA) | 1087€ | 0.3% | +3.7% | +39€ |

| Alfen NV | 1085€ | 0.3% | +10.7% | +105€ |

| Amundi PEA MSCI Em Asia ESG Lds UCITS ETF EUR Acc (PEA) | 1071€ | 0.3% | +10.2% | +99€ |

| ROCKWOOL A/S Class B | 1060€ | 0.3% | -19.8% | -262€ |

| HubSpot Inc | 1050€ | 0.3% | +23.5% | +200€ |

| Qt Group Oyj | 1032€ | 0.3% | +8.1% | +77€ |

| Nintendo ADR | 998€ | 0.3% | -8.2% | -90€ |

| Baidu Inc | 969€ | 0.3% | -11.8% | -130€ |

| Sartorius Stedim Biotech SA (PEA) | 958€ | 0.3% | -29.9% | -408€ |

| EDP Renovaveis SA (PEA) | 945€ | 0.3% | -11.1% | -118€ |

| Thermador Groupe SA (PEA) | 930€ | 0.3% | -11.4% | -120€ |

| L’Oreal SA (PEA) | 904€ | 0.3% | +81.1% | +405€ |

| Veeva Systems Inc | 870€ | 0.3% | -24.1% | -276€ |

| WD-40 Company | 865€ | 0.3% | -10.8% | -104€ |

| Etsy Inc | 806€ | 0.3% | -22.9% | -240€ |

| Recordati Industria Chmc Frmctc SpA (PEA) | 781€ | 0.2% | -13.5% | -122€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 734€ | 0.2% | -26.9% | -270€ |

| Alibaba Group Holding Ltd — ADR | 701€ | 0.2% | -70.5% | -1673€ |

| Cellnex Telecom SA (PEA) | 678€ | 0.2% | -26.7% | -247€ |

| Vitrolife AB | 647€ | 0.2% | -37.8% | -394€ |

| Altarea SCA | 640€ | 0.2% | -30.3% | -278€ |

| Semrush | 593€ | 0.2% | -38.4% | -370€ |

| Blackline Inc | 565€ | 0.2% | -47.2% | -504€ |

| flatexDEGIRO AG (PEA) | 559€ | 0.2% | -53.1% | -633€ |

| Covivio Hotels SCA | 558€ | 0.2% | +13.1% | +65€ |

| Lightspeed Commerce Inc | 513€ | 0.2% | -52.9% | -577€ |

| GN Store Nord A/S | 507€ | 0.2% | -53.1% | -574€ |

| Mercedes Benz Group AG (PEA) | 501€ | 0.2% | -12.8% | -74€ |

| Coupang Inc | 498€ | 0.2% | -53.2% | -565€ |

| Align Technology, Inc. | 495€ | 0.2% | -58.0% | -684€ |

| Block Inc | 490€ | 0.2% | -56.0% | -622€ |

| Gecina SA | 440€ | 0.1% | -3.6% | -17€ |

| Schrodinger Inc | 421€ | 0.1% | -61.4% | -670€ |

| Okta Inc | 409€ | 0.1% | -63.0% | -698€ |

| Unity Software Inc | 407€ | 0.1% | -61.3% | -644€ |

| Teleperformance SE (PEA) | 396€ | 0.1% | -60.6% | -609€ |

| PayPal Holdings Inc | 389€ | 0.1% | -65.2% | -729€ |

| Equasens SA (PEA) | 367€ | 0.1% | -29.4% | -153€ |

| Amundi ETF Leveraged MSCI USA Daily UETF EUR C/D (PEA) | 357€ | 0.1% | +4.1% | +14€ |

| StoneCo Ltd | 310€ | 0.1% | -73.8% | -870€ |

| Sea Ltd | 293€ | 0.1% | -73.8% | -825€ |

| Reworld Media SA (PEA) | 285€ | 0.1% | -42.4% | -210€ |

| Wallix Group SA (PEA) | 277€ | 0.1% | -71.7% | -701€ |

| Twilio Inc | 274€ | 0.1% | -74.3% | -793€ |

| Moderna Inc | 270€ | 0.1% | -74.2% | -777€ |

| Docusign Inc | 269€ | 0.1% | -72.1% | -696€ |

| Fastned BV | 217€ | 0.1% | -50.8% | -224€ |

| Ovh Groupe SA (PEA) | 216€ | 0.1% | -58.1% | -299€ |

| Wavestone SA (PEA) | 176€ | 0.1% | +13.0% | +20€ |

| Fiverr International Ltd | 172€ | 0.1% | -85.1% | -982€ |

| Zalando SE (PEA) | 172€ | 0.1% | -70.1% | -403€ |

| Hoffmann Green Cement Technologies SAS (PEA) | 160€ | 0.1% | -69.0% | -356€ |

| Worldline SA (PEA) | 157€ | 0.1% | -73.8% | -442€ |

Bonne année les boursophiles !

Meilleurs voeux de plus-value, santé financière et forme physique !