Voici quelques mois que je n’ai pas donné de nouvelle du portefeuille. Honte à moi parce qu’il y a des nouveautés. En plus, pour une fois, la performance est plutôt bonne. Je vais en profiter pour me vanter tant que le marché me le permet !

Reporting au 01/08/2023 à l’ouverture des marchés européens

Performance et commentaires

- Valeur du portefeuille : 298 398 €

- Performance 2023 YTD : +26,6% (+62 980 €)

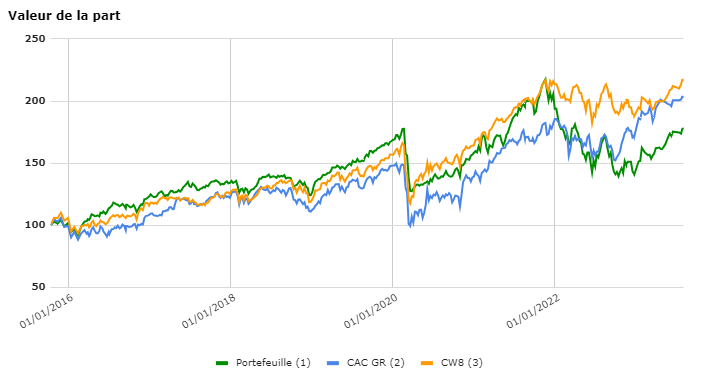

- Valeur de la part (depuis octobre 2015) : 178,4

Depuis le début de l’année, le portefeuille se comporte bien avec une performance de +26,6% alors que mes deux benchmarks affichent respectivement +18,3% pour le CAC 40 GR et +15,8% pour le CW8.

Sur longue période, c’est malheureusement moins flatteur :

La performance YTD s’explique donc avant tout par un rattrapage partiel de la contre-performance de 2022. Mes investissements profitent tout simplement d’un climat économique et boursier plus favorable aux facteurs croissance et qualité que je surpondère. En effet, les investisseurs ont espoir que les politiques monétaires se modèrent rapidement, ce qui profitent naturellement à ces facteurs. Il est vrai que le combat contre l’inflation progresse alors que l’économie — surtout américaine — reste étonnamment robuste. La Chine pourrait de plus prochainement exporter sa déflation déjà visible dans ses PPI. Sur le plan purement boursier, certains titres profitent de l’engouement autour de l’IA renforçant l’intérêt des investisseurs pour les actions de croissance.

Je ne vais toutefois pas me lancer ici dans de grands commentaires. Je trouve pourtant que l’été est une période propice à la réflexion. L’urgence du quotidien se fait moins pressante alors que l’activité économique — hors tourisme ! — s’endort et que la plupart des personnes s’occupent à des activités récréatives. J’en profite pour lire et réfléchir en prenant des notes. Il se peut que d’ici quelque temps, ces notes fassent l’objet d’articles à part entière.

Changement de positions

J’adopte et je garde une approche buy and hold. Toutefois, je ne m’interdis pas de réorienter à la marge mon portefeuille. Il m’arrive de vendre des dossiers parce que je vois de meilleures opportunités ailleurs ou parce que je me suis trompé (sachant que je peux encore me tromper en vendant !). Depuis mon dernier reporting, j’ai réalisé pas mal d’opérations, mais il faut garder en tête qu’elles ne portent que sur quelques pour cents du portefeuille. Les fondamentaux restent globalement le même !

Les achats

Je limite les nouveaux achats pour modérer le nombre de lignes total de mon portefeuille. J’ai tout de même procédé à quelques achats résolument orientés qualité.

- Novo Nordisk : La pharma danoise a beaucoup fait parler d’elle ces derniers temps pour ses médicaments traitant l’obésité (Elon Musk a dit y avoir recours, ça a bien aidé), mais ce n’est pas la raison première de mon achat. Le cœur de métier de Novo Nordisk, c’est le traitement du diabète. Dans cette spécialité, la danoise s’est imposée comme un leader mondial avec des chiffres impressionnant : une croissance historique autour des 10% par an, une marge opérationnelle de plus de 40% (!) avec des ratios de profitabilité exceptionnels et — comme si ça ne suffisait pas — des rachats d’actions réguliers. Voilà très rapidement pour les chiffres. Maintenant la petite histoire. Pourquoi investir dans une pharma spécialisée dans le diabète ? C’est à la fois triste et intéressant : le monde moderne produit tous les jours de nouveaux diabétiques de type 2 (les plus nombreux). L’inactivité physique, la consommation de sucre en accès et le surpoids sont les causes premières du diabète. Celui-ci frappe de plus en plus tôt et de plus en plus de monde à mesure que le mode de vie « américain » se répand (en particulier en Asie). Or, à partir du moment où une personne a un diagnostic de diabète, elle doit prendre un traitement à vie, tous les jours, voire plusieurs fois par jour. Novo Nordisk est très bien placé pour en bénéficier (avec l’américain Eli Lilly), même si bien sûr, on devrait tous essayer de se dispenser de ses services !

- IDEXX Laboratories : On quitte la santé humaine pour la santé animale. L’entreprise américaine commercialise entre autres des analyseurs utilisés directement par les vétérinaires pour produire des diagnostics rapidement. Ces machines nécessitent un abonnement qui produit des revenus récurrents. Avec ce business en or, IDEXX affiche des chiffres aussi bons que ceux de Novo : croissance d’environ 10% par an ces dix dernières années, marge opérationnelle entre 20% et 30%, un ROIC de plus de 40 et des rachats d’actions également ! La petite histoire est là aussi assez simple. Les animaux de compagnie sont de plus en plus nombreux dans nos sociétés, notamment chez les jeunes (c’est contre intuitif, mais c’est le cas, peut-être du fait d’une solitude touchant plus fortement la jeune génération ?). Les animaux prennent une telle place dans les familles que les personnes prêtent à investir pour leur santé sont de plus en plus nombreuses. De plus, la réglementation n’impose pas dans ce domaine les mêmes règles qu’en matière de santé humaine, notamment en ce qui concerne la concurrence et les prix. Le prix, parlons-en. IDEXX se paye cher. Presque aussi cher que des soins vétérinaires. Le PE forward est de près de 50, raison pour laquelle je n’ai pas initié une plus grosse ligne. Une correction serait l’occasion d’y revenir.

- Swissquote : Je cherchais un acteur suisse sur lequel réinvestir le produit de la vente de Temenos, j’ai choisi le leader de la banque en ligne suisse. Swissquote affiche des chiffres de croissance et de rentabilité très satisfaisant dans un pays que j’apprécie pour sa stabilité. En plus, on pourra se dire qu’on participe d’une certaine manière à l’excellent Morning Bull de Thomas Veillet sur YouTube.

- Wavestone : Micro ligne « pour voir ». Il y a longtemps que le cabinet de conseil en transformation des entreprises me fait de l’œil. Il y a peu de dossiers avec cette rentabilité et cette croissance à mettre en PEA. Il s’agit toutefois d’une toute petite capitalisation. J’avoue ne pas encore avoir assez travaillé le dossier pour être 100% à l’aise. Je suis d’ailleurs intéressé par votre avis si vous connaissez bien l’entreprise !

Les renforcements

- Tesla : La publication du dernier trimestre a été mal accueillie. Personnellement j’y ai surtout vu de la croissance, une rentabilité toujours très correcte (malgré les baisses de prix) et la montée en puissance des autres divisions. L’entreprise d’Elon Musk semble bien décidée à se donner les moyens de mener une guerre des prix. Les marges vont en souffrir temporairement, mais ce qui a contrarié le marché, c’est que la production devrait également s’en ressentir du fait d’une mise à jour des usines. Or, si on regarde plus loin, ça devrait être une bonne nouvelle. Tesla met à jour son outil productif déjà très optimisé pour se permettre de vendre encore moins cher. Qu’on aime ou qu’on déteste Elon Musk, il faut avouer que Tesla est en train de réaliser de grandes choses.

- Kingspan : Renforcement du spécialiste des isolants et des « enveloppes » de bâtiment pour les mêmes raisons que dans le précédent reporting. Alors que le marché de l’immobilier est déprimé, les exigences environnementales devraient aider l’entreprise irlandaise à surmonter cette période sans trop de souci. Les marges et la rentabilité de Kingspan lui permettent de toute façon de supporter bien des trous d’air.

- Esker : Renforcement de l’une des plus belles histoires de croissance de la cote de Paris alors qu’elle est encore loin de ses plus hauts

- STEF : le spécialiste du transport frigorifique s’est débarrassé de son principal boulet en vendant la Méridionale. On se retrouve avec une très belle ETI gérant admirablement son parc immobilier. La consommation en France pourrait à court terme être un obstacle, mais si on veut un bon prix pour ce type de dossier, mieux vaut ne pas l’acheter quand tous les clignotants sont au vert.

- La Française de l’Energie (FDE) : Les découvertes de gisements d’hydrogène naturel dans le bassin Lorrain sont fascinantes. À ce stade, les perspectives sont tout aussi incertaines que prometteuses. Elles ajoutent cependant un attrait à une entreprise originale qui commence à faire la preuve de son savoir-faire.

- Immobilière Dassault (IMDA) : Investir avec une décote de 45% dans les plus beaux actifs parisiens avec les familles Seydou et Dassault, c’est tentant non ? Bon, l’immobilier n’est pas en odeur de sainteté en ce moment, Paris non plus d’ailleurs, mais à long terme le dossier me semble attractif à ce prix.

Les ventes

Avant d’exposer en quelques mots les raisons de mes ventes, je tiens à préciser que j’apprécie toujours la plupart de ces entreprises. Ces ventes sont motivées la plupart du temps par la volonté d’arbitrer en faveur d’autres positions et de limiter le nombre de lignes en portefeuille (plus de 100, ça commence à faire beaucoup, surtout quand on manque de temps).

Je réalise en écrivant ce reporting que l’ensemble de ces lignes ont été vendues en moins-value ! Je n’aurai pas à m’inquiéter des impôts, c’est déjà ça. Par contre, il va falloir que je surveille un biais qui me ferait voir plus négativement des lignes en moins-value que celles en plus-value. Un classique.

- Husqvarna : une entreprise solide positionnée sur les thématiques de l’entretien paysager et du jardinage. Seules ses perspectives de croissance à long terme ne me satisfaisaient pas totalement. Rien de dramatique cependant. Vous l’avez compris, il s’agit plus d’une vente pour arbitrage que d’un rejet de l’action.

- Harvia : l’incertitude sur le marché de l’immobilier et particulièrement des équipements de « luxe » comme les saunas m’invite à prendre mes pertes sur un dossier acheté beaucoup trop cher.

- Crown castle : je suis déjà exposé aux tours télécoms en PEA avec l’espagnol Cellnex. J’en profite pour porter un regard critique sur mes premiers amours, cf. stratégie dividendes en CTO avec le frottement fiscal que ça engendre.

- Icade : On reste dans l’immobilier avec le dossier massacré du moment. Maintenant que le spin off santé n’est plus d’actualité suite aux cessions, je ne vois guère d’intérêt à un dossier, certes très très peu cher, mais aux perspectives de croissance très limité dans un environnement de plus en plus difficile.

- Teladoc : Le spécialiste de la télé médecine aux États-Unis… Un domaine que je connais très mal. Ce que j’ai à reprocher à l’action ? Rachat de Livongo au plus cher, émission d’actions incessantes, croissance « normale » depuis que le covid, « c’est fini ».

- FuboTV : échec de cet investissement spéculatif. Je dois le dire, j’ai acheté sans assez bien comprendre le dossier. Le narratif « le Netflix du sport » m’a suffi malgré des marges brutes négatives (alors que les marges brutes sont l’un des éléments que je regarde d’habitude le plus pour les dossiers growth). J’ai vendu en forte moins-value sans en savoir plus. Ça sera peut-être ma deuxième erreur sur ce dossier. Toutefois, garder une ligne en mode « chance » n’est pas pour moi une simple erreur, c’est une faute de gestion.

- Walt Disney : Le géant des médias est à la peine dans la plupart de ses divisions en ce moment. L’état du cycle économique pèse en particulier sur la fréquentation des parcs. Pour le reste, la réorientation en cours pourrait porter ses fruits, mais je pense que la phase « politique » de Disney va laisser des traces sur son image.

- Intel : Je n’avais plus qu’une petite position sur Intel. Voilà des années que j’attends que le géant se relève comme il a toujours su le faire par le passé. J’avoue avoir perdu patience d’autant que je ne vois rien venir — ni dans le catalogue d’Intel ni dans la situation économique — qui devrait faire décoller fortement les résultats du fondeur.

- MIPS : Le concepteur de casque de vélo voit ses ventes chuter très fortement. Sa valorisation reste en parallèle très élevée. Ça peut se comprendre, car MIPS reste une entreprise avec un modèle économique incroyable et plein d’avenir. Je n’exclus pas d’y revenir lorsque moins de nuages planeront au-dessus des casques de MIPS. L’action sera alors peut-être bien plus chère. Tant pis pour moi.

- Simcorp : vente suite à une OPA à un prix à peine correct.

- Daimler truck : micro ligne reçue comme dividende exceptionnel de ma ligne Mercedes. Si je n’ai rien contre posséder un constructeur de camions, je n’ai aucune compétence pour apprécier le secteur (et j’ai la flemme de m’y plonger).

- LDLC : allègement de ma position LDLC. C’est pourtant un dossier qui me tient à cœur, mais la conjoncture ne me semble plus être favorable pour les prochains trimestres.

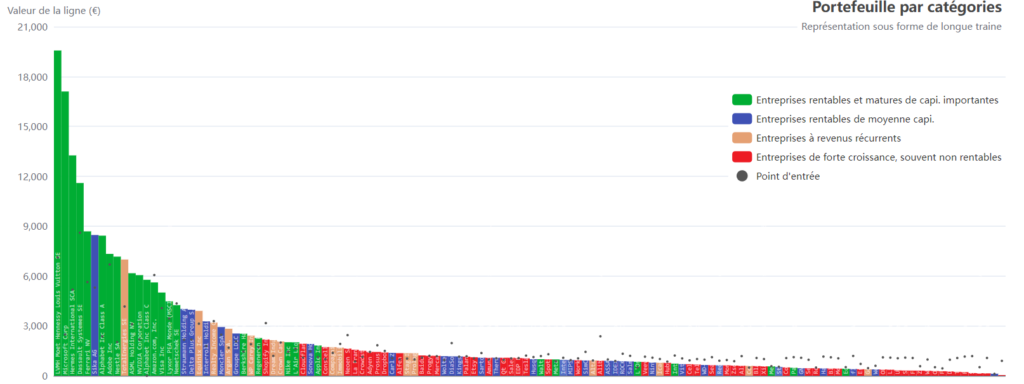

Le portefeuille en détail

Commençons par la représentation en « longue traine » du portefeuille que j’ai initiée il y a quelques années.

Maigre consolation face à l’échec de mes investissements growth, cette représentation remplit bien son rôle ! On voit parfaitement que lorsque les points d’entrée (représentées avec des points noirs) sont au-dessus de la ligne des cours, il s’agit principalement d’entreprise de croissance (représentées en rouge).

Voici maintenant, de manière beaucoup plus traditionnelle, l’ensemble des 120 lignes du portefeuille au 1er août 2023 :

| Microsoft Corp | 19886€ | 6.6% | +701.1% | +17404€ |

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 19210€ | 6.3% | +170.0% | +12094€ |

| Hermes International SCA (PEA) | 13985€ | 4.6% | +170.0% | +8805€ |

| Dassault Systemes SE (PEA) | 12053€ | 4.0% | +40.0% | +3446€ |

| Adobe Inc | 10446€ | 3.5% | +56.1% | +3754€ |

| NVIDIA Corp | 10214€ | 3.4% | +368.3% | +8033€ |

| Ferrari NV (PEA) | 10112€ | 3.3% | +79.4% | +4474€ |

| Sika AG | 9587€ | 3.2% | +80.9% | +4287€ |

| Alphabet Inc Class A | 9428€ | 3.1% | +167.5% | +5904€ |

| Amazon.com, Inc. | 7305€ | 2.4% | +20.6% | +1247€ |

| Alphabet Inc Class C | 7274€ | 2.4% | - | +7274€ |

| Nestle SA | 7125€ | 2.4% | +251.3% | +5097€ |

| TotalEnergies SE (PEA) | 6854€ | 2.3% | +64.5% | +2688€ |

| ASML Holding NV (PEA) | 6494€ | 2.1% | +109.4% | +3392€ |

| Visa Inc | 5196€ | 1.7% | +27.7% | +1128€ |

| Lyxor PEA Monde (MSCI World) UCITS ETF — Capi. (PEA) | 4907€ | 1.6% | +42.5% | +1462€ |

| Straumann Holding AG | 4505€ | 1.5% | +108.2% | +2341€ |

| Equinix Inc | 4426€ | 1.5% | +41.3% | +1294€ |

| Delta Plus Group S.A. (PEA) | 4309€ | 1.4% | +98.3% | +2137€ |

| Nemetschek SE (PEA) | 4298€ | 1.4% | -1.2% | -50€ |

| Realty Income Corp | 4165€ | 1.4% | -4.3% | -188€ |

| Tesla Inc | 3166€ | 1.0% | +10.3% | +295€ |

| Kingspan Group plc | 3129€ | 1.0% | +21.4% | +552€ |

| Shopify Inc | 3077€ | 1.0% | -2.8% | -88€ |

| Moncler SpA (PEA) | 2996€ | 1.0% | +21.3% | +527€ |

| Interroll Holding AG | 2906€ | 1.0% | +62.5% | +1117€ |

| Berkshire Hathaway Inc Class B | 2885€ | 1.0% | +98.5% | +1432€ |

| Argan S.A. | 2768€ | 0.9% | +64.0% | +1081€ |

| Palantir Technologies Inc | 2728€ | 0.9% | +133.6% | +1560€ |

| Novo Nordisk A/S | 2333€ | 0.8% | -1.9% | -46€ |

| WP Carey Inc | 2153€ | 0.7% | +13.5% | +256€ |

| Apple Inc | 2147€ | 0.7% | +90.8% | +1022€ |

| La Francaise de l Energie SA (PEA) | 2138€ | 0.7% | +66.4% | +853€ |

| Cloudflare Inc | 2129€ | 0.7% | +94.6% | +1035€ |

| L’Air Liqud Soct Ae pr l’Edeetl’EndsPsGe (PEA) | 2115€ | 0.7% | +30.4% | +493€ |

| Dream Industrial Real Estate Investment Trus | 2091€ | 0.7% | +75.2% | +898€ |

| Swissquote Group Holding SA | 2056€ | 0.7% | +4.8% | +94€ |

| Regeneron Pharmaceuticals Inc | 2027€ | 0.7% | +18.1% | +310€ |

| IDEXX Laboratories, Inc. | 2021€ | 0.7% | +14.8% | +261€ |

| Constellation Software Inc. | 1915€ | 0.6% | +92.2% | +919€ |

| Immobiliere Dassault SA | 1880€ | 0.6% | -20.9% | -496€ |

| Nike Inc | 1810€ | 0.6% | +25.6% | +369€ |

| Compagnie Generale ds Etblsmnts Mcln SCA (PEA) | 1776€ | 0.6% | +29.3% | +402€ |

| Sonova Holding AG | 1768€ | 0.6% | +21.2% | +309€ |

| Dropbox Inc | 1767€ | 0.6% | +18.3% | +273€ |

| Crowdstrike Holdings Inc | 1767€ | 0.6% | +55.8% | +633€ |

| Adyen NV (PEA) | 1683€ | 0.6% | +17.3% | +249€ |

| Neoen SA (PEA) | 1664€ | 0.5% | -31.9% | -779€ |

| Progyny Inc | 1597€ | 0.5% | +33.1% | +397€ |

| Stag Industrial Inc | 1488€ | 0.5% | +44.2% | +456€ |

| Meta Platforms Inc | 1451€ | 0.5% | +66.8% | +581€ |

| Prosus NV (PEA) | 1432€ | 0.5% | -21.9% | -403€ |

| Esker SA (PEA) | 1370€ | 0.5% | -12.8% | -201€ |

| Prologis Inc | 1363€ | 0.5% | +38.8% | +381€ |

| Stef SA (PEA) | 1318€ | 0.4% | +1.7% | +22€ |

| Baidu Inc | 1279€ | 0.4% | +16.3% | +180€ |

| Interpump Group SpA (PEA) | 1238€ | 0.4% | -10.6% | -146€ |

| Salesforce Inc | 1230€ | 0.4% | +17.8% | +185€ |

| DiaSorin SpA (PEA) | 1219€ | 0.4% | -37.9% | -746€ |

| Qt Group Oyj | 1211€ | 0.4% | +26.8% | +256€ |

| Groupe LDLC SA (PEA) | 1163€ | 0.4% | +16.9% | +168€ |

| Mongodb Inc | 1157€ | 0.4% | +22.3% | +211€ |

| Carl Zeiss Meditec AG (PEA) | 1155€ | 0.4% | +10.2% | +107€ |

| Amundi ETF PEA MSCI Emerg Asia UCITS ETF EUR C/D (PEA) | 1140€ | 0.4% | +17.3% | +168€ |

| Alfen NV | 1136€ | 0.4% | +15.9% | +156€ |

| Wolters Kluwer NV (PEA) | 1132€ | 0.4% | +19.2% | +182€ |

| MercadoLibre Inc | 1128€ | 0.4% | -4.0% | -46€ |

| Sartorius Stedim Biotech SA (PEA) | 1121€ | 0.4% | -18.0% | -246€ |

| Spotify Technology SA | 1089€ | 0.4% | -15.8% | -204€ |

| Workday Inc | 1080€ | 0.4% | +3.3% | +35€ |

| HubSpot Inc | 1057€ | 0.3% | +24.4% | +207€ |

| Etsy Inc | 1018€ | 0.3% | -2.6% | -28€ |

| ROCKWOOL A/S Class B | 978€ | 0.3% | -26.0% | -344€ |

| Alibaba Group Holding Ltd — ADR | 930€ | 0.3% | -60.8% | -1444€ |

| Veeva Systems Inc | 930€ | 0.3% | -18.9% | -216€ |

| ASSA ABLOY AB | 913€ | 0.3% | -7.0% | -69€ |

| Salmar ASA | 907€ | 0.3% | -24.3% | -290€ |

| Thermador Groupe SA (PEA) | 897€ | 0.3% | -14.5% | -153€ |

| Zscaler Inc | 876€ | 0.3% | +0.2% | +1€ |

| EDP Renovaveis SA (PEA) | 875€ | 0.3% | -17.7% | -188€ |

| Nintendo ADR | 873€ | 0.3% | -19.7% | -215€ |

| L’Oreal SA (PEA) | 849€ | 0.3% | +69.9% | +349€ |

| WD-40 Company | 836€ | 0.3% | -13.7% | -133€ |

| Recordati Industria Chimica e Farma SpA (PEA) | 754€ | 0.2% | -16.5% | -149€ |

| Cellnex Telecom SA (PEA) | 698€ | 0.2% | -24.6% | -227€ |

| Align Technology, Inc. | 688€ | 0.2% | -41.6% | -491€ |

| Altarea SCA | 652€ | 0.2% | -29.0% | -266€ |

| Schrodinger Inc | 619€ | 0.2% | -43.2% | -472€ |

| Covivio Hotels SCA | 605€ | 0.2% | +22.8% | +112€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 583€ | 0.2% | -42.0% | -421€ |

| Mercedes Benz Group AG (PEA) | 568€ | 0.2% | -1.1% | -6€ |

| Coupang Inc | 562€ | 0.2% | -47.1% | -501€ |

| Blackline Inc | 529€ | 0.2% | -50.5% | -540€ |

| GN Store Nord A/S | 528€ | 0.2% | -51.2% | -553€ |

| Block Inc | 513€ | 0.2% | -53.8% | -599€ |

| Vitrolife AB | 508€ | 0.2% | -51.2% | -533€ |

| Equasens SA (PEA) | 500€ | 0.2% | -3.8% | -20€ |

| Sea Ltd | 485€ | 0.2% | -56.6% | -633€ |

| PayPal Holdings Inc | 483€ | 0.2% | -56.8% | -635€ |

| Semrush | 464€ | 0.2% | -51.8% | -499€ |

| Unity Software Inc | 459€ | 0.2% | -56.3% | -592€ |

| flatexDEGIRO AG (PEA) | 442€ | 0.1% | -62.9% | -749€ |

| Lightspeed Commerce Inc | 430€ | 0.1% | -60.6% | -660€ |

| Gecina SA | 387€ | 0.1% | -15.3% | -70€ |

| Farfetch Ltd | 384€ | 0.1% | -64.0% | -684€ |

| Teleperformance SE (PEA) | 383€ | 0.1% | -61.9% | -623€ |

| Worldline SA (PEA) | 358€ | 0.1% | -40.2% | -241€ |

| Okta Inc | 350€ | 0.1% | -68.4% | -757€ |

| Moderna Inc | 321€ | 0.1% | -69.3% | -726€ |

| Wallix Group SA (PEA) | 315€ | 0.1% | -67.8% | -663€ |

| Reworld Media SA (PEA) | 310€ | 0.1% | -37.2% | -184€ |

| Ovh Groupe SA (PEA) | 256€ | 0.1% | -50.1% | -258€ |

| StoneCo Ltd | 251€ | 0.1% | -78.8% | -929€ |

| Zalando SE (PEA) | 249€ | 0.1% | -56.7% | -326€ |

| Docusign Inc | 245€ | 0.1% | -74.6% | -720€ |

| Fastned BV | 244€ | 0.1% | -44.7% | -197€ |

| Twilio Inc | 241€ | 0.1% | -77.5% | -826€ |

| Fiverr International Ltd | 192€ | 0.1% | -83.3% | -962€ |

| Hoffmann Green Cement Tech SAS (PEA) | 186€ | 0.1% | -63.9% | -329€ |

| Wavestone SA (PEA) | 164€ | 0.1% | +5.1% | +8€ |

À bientôt pour un nouveau reporting.

D’ici là évitez les surchauffes sur les marchés comme ailleurs !

Bonjour et merci pour le partage du portefeuille très intéressant. Je partage votre point de vue et j’ai de nombreuses valeurs de votre portefeuille.

En revanche, je me limite à 20 titres sur le PEA, 5 en PEA-PME (+ 2 fonds de capital-investissement) et à 20 (+ 5 REIT) en CTO.

J’espère lire de nouveaux billets sur votre blog.

Bonjour.

Petite remarque : on ne sait pas depuis combien de temps vous possédez ces actions, du coup difficile d’appréhender la performance. Vous pourriez ajouter la performance annualisée. distinguer aussi la plus value pur des dividendes pourrait etre un plus pour montrer l’importance de ces derniers sur la performance totale.