L’histoire commence lorsque j’ai voulu ouvrir un compte titres à mon nom, mais destiné à revenir à mes enfants le moment venu (par succession ou donation, au choix). Je suis toutefois un stock-picker bien conscient de pratiquer un sport dangereux. Il était pour moi hors de question sur ce compte de prendre les mêmes risques que sur mon portefeuille. Il fallait, cette fois, agir en « bon père de famille » pour trouver le meilleur investissement au moindre coût.

Article non affilié !

ETF + DCA = la voie de la sagesse

Bien décidé à investir de manière efficace et raisonnée pour ma descendance, j’ai d’abord passé en revue toutes les mauvaises solutions. Il est ensuite apparu évident que les préceptes de l’investissement passif et du DCA étaient les plus à même de remplir mes objectifs.

L’investissement passif ? C’est tout simple. Il s’agit d’investir dans des ETF répliquant la performance d’un indice boursier et de ne plus y toucher. C’est le meilleur moyen de ne pas se poser de questions : si j’investis sur un ETF CAC 40, j’aurai la performance du CAC 40, si c’est un ETF Nasdaq 100, ça sera la performance du Nasdaq 100, etc., etc. Une fois achetés, ces fonds — les ETF sont des fonds — devront être détenus pendant une longue période. L’indice peut évoluer, changer de compositions, incorporer de nouveaux champions, l’ETF suit ses évolutions mécaniquement. L’investisseur n’a donc rien à faire. C’est ça l’investissement passif : ne rien faire ! C’est à la portée de tout le monde, n’est-ce pas ?

Le sigle DCA (pour Dollar Cost Averaging) désigne lui un investissement programmé. Il s’agit d’investir tous les mois (ou tous les trimestres) une même somme sur un ETF. Attention, un vrai DCA ne doit jamais être arrêté ! Surtout pas en période de panique boursière où il permet d’acheter à bon compte. Dans cette optique, les baisses de la bourse sont des opportunités.

À long terme, une telle gestion devrait battre 90% des gestions actives et 100% des produits que votre banquier essaye de vous fourguer. C’est ainsi le meilleur moyen de faire prospérer son épargne tout en dormant sur ses deux oreilles. Reste à trouver les bons ETF.

Le portrait de l’ETF idéal

Dans une optique de simplicité et d’efficacité, l’ETF idéal doit :

- répliquer un indice large de la cote internationale : je souhaite une exposition internationale pour diluer le risque tout en profitant de la croissance mondiale,

- avoir un émetteur reconnu : hors de question d’ajouter un risque lié à l’émetteur de l’ETF, ce dernier doit avoir une taille importante et un long historique ; on pense tout de suite à Vanguard l’inventeur des fonds indiciels, au leader du marché BlackRock avec sa division iShares ou encore aux créateurs des premiers ETF, State Street Global Advisors (SSGA),

- avoir un encourt important : il n’est pas rare qu’un ETF qui ne rencontre pas le succès escompté ferme, c’est toujours désagréable pour l’investisseur, d’autant que cela déclenche la fiscalité ; pour s’en prémunir autant que possible autant choisir un ETF qui a déjà un gros succès,

- répliquer physiquement l’indice : il y a deux manières de répliquer un indice : synthétique ou physique ; sans entrer dans les détails, la réplication physique implique la détention des actions sous-jacentes par l’ETF alors que la réplication synthétique ajoute un risque de contrepartie, même si ce dernier est léger, je souhaite l’éviter,

- un ETF capitalisant : il y a d’un côté les ETF distribuant qui versent régulièrement les dividendes des actions détenues et de l’autre côté les ETF capitalisant qui réinvestissent les dividendes perçus dans le fonds ; je privilégie ces derniers pour ne pas déclencher l’impôt français sur les dividendes (les ETF optimisent souvent beaucoup mieux que les particuliers la fiscalité des dividendes qu’ils perçoivent) et afin de bénéficier d’un réinvestissement automatique et sans frais des dividendes,

- avoir des frais très bas : il n’y a pas beaucoup de travail pour gérer un fonds indiciel, c’est pourquoi leurs frais sont souvent très bas, tellement bas qu’ils ne doivent pas peser sur la performance de l’ETF par rapport à l’indice ; malheureusement avec la mode des ETF « smart », certains émetteurs se sentent pousser des ailes et s’émancipent du low cost défendu depuis les origines par John C. Bogle chez Vanguard.

Les solutions que j’ai exclues :

- Un ETF CAC 40 : trop concentré sur la France, le luxe et les bancaires, un tel ETF ne me semble pas apte à profiter pleinement de la croissance mondiale.

- Les ETF purement européens : s’ils apportent de la diversification par rapport au CAC 40, ils présentent pour moi les mêmes lacunes en termes d’exposition à la croissance mondiale.

- Les ETF thématiques (eau, énergie, ESG…) : même s’ils sont à la mode, ils s’éloignent de la philosophie purement passive avec des critères souvent discutables et des frais importants.

- Les ETF factoriels : ils appliquent généralement un filtre sur un pan du marché pour retenir les actions qui correspondent à un facteur : value, croissance, smart beta, etc. Je les ai exclus en gros pour les mêmes raisons que les ETF thématiques.

Pour répondre à mes exigences, il n’y a finalement que peu de possibilités :

- Un ETF « World » : ce type d’ETF réplique la performance de l’indice MSCI World regroupant plus de 1000 actions parmi les plus grandes du monde développé. Ces ETF collent parfaitement aux objectifs, d’autant que de nombreux ETF world à réplication physique sont commercialisés par de gros émetteurs avec des frais assez bas.

- Un ETF S&P 500 : il peut paraître surprenant d’opter pour un ETF concentré sur un seul pays alors que j’ai exclu les ETF purement européens. C’est qu’il ne s’agit pas de n’importe quel pays ! Les États-Unis trustent toutes les places dans les plus grandes capitalisations au monde. L’indice MSCI World est d’ailleurs américain à près de 70% aujourd’hui. Malgré cela, le World affiche une performance inférieure aux S&P 500 depuis 20 ans. Autrement dit, la part non US du World a été un frein à sa performance. Rien ne dit que ça sera encore le cas à l’avenir, mais il faut aussi se rappeler que Warren Buffett recommande un ETF SP500 et non un ETF monde. On ne peut pas lutter contre ça !

L’optimisation au maximum avec Boursomarkets

Il restait à trouver les ETF les plus adaptés et surtout la meilleure plateforme pour cette opération.

Dans l’optique d’invertir une petite somme tous les mois, il faut tout d’abord se méfier des frais de courtage. Ils peuvent rapidement devenir pénalisants. Rien de dramatique, mais même les courtiers en ligne low cost ne descendent pas en dessous de 1€ par ordre, du côté des banques en ligne, c’est plutôt 2€ ou 3€, les banques classiques peuvent elles monter à plus de 10€ de frais fixes par ordre ! Si vous avez au contraire les moyens de placer de grosses sommes régulièrement, ce sont les frais proportionnels qui vont vous pénaliser ; comptez au minimum 0,5% du montant de l’ordre.

Dans ma recherche, j’étais aussi en quête de confort. Devoir ouvrir un compte chez un courtier comme Bourse Direct (très bien placé question tarifs sur les petits ordres) et y faire un virement tous les mois pour investir me semblait fastidieux… Et tout d’un coup, la lumière ! Enfin presque. La solution était sous mes yeux depuis le début.

Boursorama — qui est par ailleurs ma banque principale — propose une centaine de fonds à 0€ de frais de courtage. Oui, aucun frais à l’achat ou à la vente. Le seul impératif est de passer des ordres d’au moins 100€, ce qui semble suffisant pour un DCA. De plus, Boursorama propose cette offre en partenariat avec iShares que j’avais déjà listé comme l’un des meilleurs émetteurs. Comme quoi, on ne regarde parfois pas assez les solutions les plus proches de nous…

En pratique, il suffit de rechercher dans l’interface Boursorama (elle n’est pas super pratique soit dit en passant) et de sélectionner les fonds marqués d’un 0. Rendez-vous ici pour vos recherches.

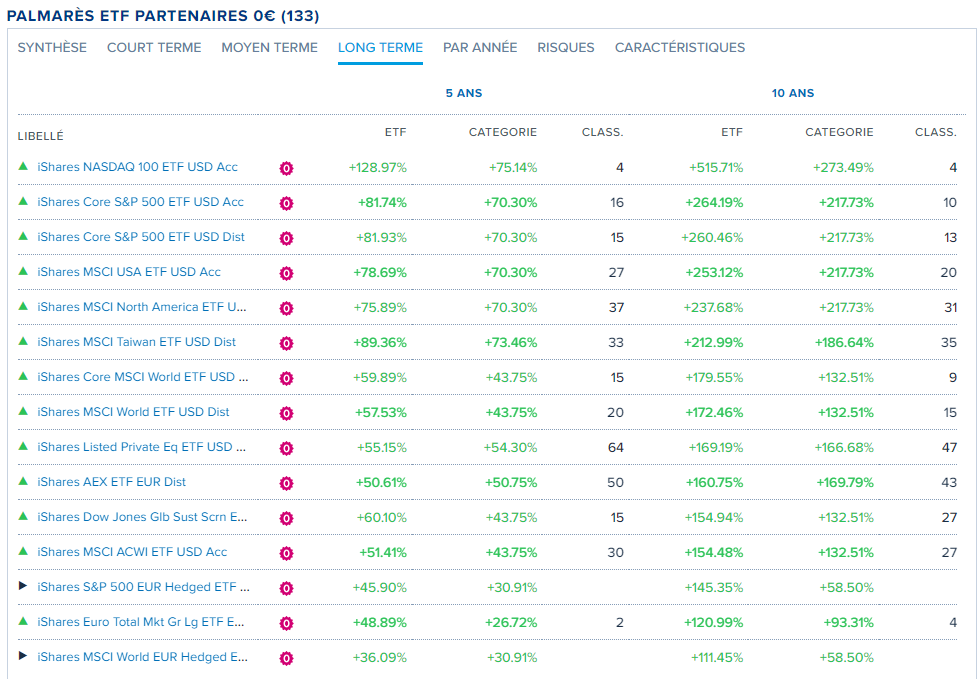

Le choix est large, mais finalement, il n’y a que quelques produits qui répondent à mes exigences. L’astuce pour faire un premier tri est de cliquer sur l’onglet « long terme ». Les ETF indiciels sont alors mis en avant. Il faut ensuite repérer quel indice est répliqué, c’est facile, c’est écrit dans le titre. Ensuite, les ETF distribuant ont généralement un nom qui finit par « dist » alors que les ETF capitalisant ont un intitulé finissant par « acc » (pour accumulating).

J’ai finalement trouvé que deux ETF répondant à mes critères, mais il y répondant parfaitement (si vous voulez les retrouver, utiliser l’ISIN est plus sûr).

Coté ETF World, j’ai sélectionné :

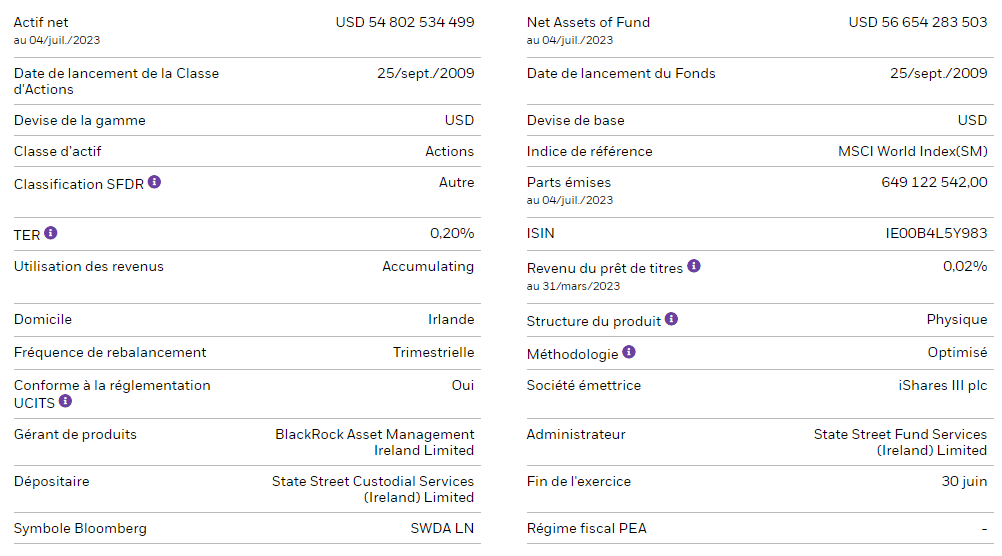

- iShares Core MSCI World UCITS ETF USD (Acc), ISIN : IE00B4L5Y983 : c’est presque l’ETF monde idéal : réplication physique, capitalisant avec des frais de 0,20% et un énorme encours.

Coté S&P 500 :

- iShares Core S&P 500 UCITS ETF USD (Acc), ISIN : IE00B5BMR087 : un bel ETF répliquant l’indice phare du premier marché au monde ; là aussi on a une réplication physique pour un ETF capitalisant ; chose intéressante, les frais sont extrêmement bas avec 0,07% de frais sur encours ! Il y a en effet beaucoup moins de boulot pour répliquer un indice exclusivement américain qu’un indice mondial regroupant une multitude de pays.

Pour quel ETF ai-je opté au final ?

L’une des difficultés de l’ETF Monde d’iShare est qu’il cote à plus de 400€. Pour moi, c’est beaucoup tous les mois. Je vais donc opter pour l’ETF monde qui cote autour de 75€ (sachant que le montant minimal d’un ordre reste de 100€, il faut en acheter au moins deux).

J’abonderai à l’occasion ce DCA avec un peu de S&P 500 lorsque les finances le permettent. Ça donnera une couleur encore plus américaine à un World qui n’en manque pas, mais j’assume ! Never bet against America comme le dit oncle Warren. En matière d’investissement boursier, les faits lui donnent raison depuis 50 ans. Quand on pense à ses enfants, c’est le moment ou jamais d’avoir un regard à long terme, non ?