M.à‑j. : 7 juillet 2022

Le Price-Earning Ratio abrégé PER, PE ou P/E est le plus connu des ratios boursiers. Il représente le rapport entre la capitalisation d’une entreprise (P) et son résultat net (E). En français, on parle parfois du ratio cours sur bénéfice ou C/B. C’est un incontournable, mais c’est aussi un élément trompeur et parfois obsolète.

Voir aussi : PER CAC 40 PER par secteurs (Paris)

Le PER, à quoi ça sert ?

Le Price-Earning Ratio est utile pour se faire une idée de la cherté d’une entreprise. Plus il est élevé, plus l’entreprise est chère. Un PER de 15 signifie qu’une entreprise se paye 15 fois ses bénéfices. Concrètement, ça veut dire que l’action de l’entreprise se paye 15 fois le bénéfice par action (BPA). Elle est donc moins chère qu’une entreprise avec un PER de 20 qui se paye elle 20 fois le bénéfice.

Le PER est ainsi très utilisé pour comparer des actions entre elles. En comparant les PER de différentes sociétés, on peut déterminer celle qui est la moins chère. Nous verrons cependant que les bonnes affaires ne sont pas si faciles à dénicher. Il faut aussi prendre garde à ne pas comparer des choux et des carottes. Comparer des PER n’a de sens que pour des entreprises du même secteur économique, de tailles plus ou moins similaires et aux méthodes de financements voisines. Nous y reviendrons !

Faire la moyenne des PER d’un indice est également un bon indicateur de la cherté du marché en général ou d’un secteur particulier. Un PER qui s’emballe signale une bulle en formation ou, du moins, qu’un secteur est particulièrement à la mode. Bien entendu, la mode ne dure qu’un temps.

On remarque bien la bulle internet en 1999–2000, mais le plus frappant reste la crise de 2008. En compressant énormément les bénéfices, elle a conduit les PER à des sommets malgré la baisse des cours. C’était pourtant le bon moment pour acheter !

Qu’est-ce qu’un bon PER ?

Il est impossible de déterminer de manière générale un PER acceptable pour acheter une action. Toutes les actions avec un faible PER ne sont pas des affaires. Loin de là !

C’est assez simple à comprendre. Si vous trouvez une action qui se paye 10 fois les bénéfices alors que toutes les actions du secteur se payent 20 fois, c’est que cette action a un problème. Il y a une raison pour laquelle elle se paye si peu cher. Les marchés sont globalement efficients, n’espérez pas trouver aussi facilement de bonnes affaires. Peut-être que l’entreprise est en crise, qu’elle a une énorme dette ou que la concurrence se montre féroce.

Les risques sont parfois surévalués par le marché, mais ils sont la cause d’un faible PER. En clair, on n’a rien sans rien. Si on paye « pas cher », c’est qu’il y a des risques en contrepartie.

À titre d’illustration, voici quelques facteurs pouvant engendrer un faible Price-Earning :

- La décroissance de l’entreprise : Lorsqu’une entreprise subit une contraction de son activité (qu’elle soit due à la concurrence ou à une perte d’intérêt pour ses produits), on peut généralement anticiper une baisse du bénéfique par action dans les années à venir. Il est alors naturel de payer cette entreprise moins cher que celles qui devraient — au minimum — voir leur BPA se maintenir.

- Une dette importante : Un endettement excessif peut peser sur la santé de l’entreprise au point de compromettre son développement. Là aussi, ce risque peut être pris en compte avec un PER plus bas.

- Les risques réglementaire et judiciaire : Personne n’a envie de payer bien cher pour une entreprise dont l’activité risque d’être interdite ou sur laquelle pèse l’éventualité d’un procès coûteux. On soulignera au passage l’importance de faire quelques recherches extra financières avant d’investir.

- Le secteur où opère l’entreprise est démodé : Régulièrement, tout un secteur paraît sinistré en bourse. Cela fait souvent suite à une véritable crise (c’est courant dans le secteur financier, l’automobile, l’immobilier, etc.), mais parfois le désintérêt pour ce secteur perdure après la crise ; le marché surévalue les risques. Dans ce cas, il est peut-être possible de faire de bonnes affaires !

À l’inverse, d’autres facteurs peuvent justifier de payer un PER plus élevé :

- La présence d’un moat important : Le moat est le concept mis en avant par Warren Buffett pour décrire la solidité d’une entreprise. L’impact d’un fort moat sur le PER est parfaitement logique. En effet, si l’activité de la société est impossible à concurrencer, ses bénéfices sont sécurisés. Y investir est donc comparativement moins risqué et justifie de payer plus cher.

- Une forte croissance attendue : Une croissance importante signifie généralement une augmentation du BPA dans les années qui viennent. Or, le PER classique se calcule à partir des résultats passés, il peut donc paraître très élevé alors que le marché ne fait qu’anticiper les bénéfices futurs. Bien entendu, plus la croissance attendue est forte et durable, plus le PER sera élevé. Le gros risque ici est que la croissance ne soit finalement pas au rendez-vous. Le marché comme les analystes se trompent régulièrement.

- Un secteur à la mode : En bourse, tout le monde se bouscule parfois pour acheter les mêmes actions. Cela va jusqu’à la création de bulles dont la plus connue reste la bulle internet dans les années 1999–2000. En présence d’une bulle, le marché valorise toutes les entreprises d’un secteur avec des PER stratosphériques (parfois 100 ou 200 fois les bénéfices… s’ils existent !). C’est extrêmement dangereux, car il est difficile d’identifier une bulle avant qu’elle explose. La bulle met souvent des années à grossir, pendant ce temps les commentaires évoquent un secteur à l’avenir radieux, les investisseurs qui résistent à la tentation d’entrer dans la bulle sont frustrés en plus d’être traités de vieux schnocks par les jeunes millionnaires que la bulle vient de créer. La pression psychologique est très forte. Pour éviter de s’y faire prendre, garder un œil sur les PER est un bon réflexe. Plus facile à dire qu’à faire en pratique…

Tout ça est bien beau vous allez me dire, mais ça ne dit toujours pas ce qu’est un bon PER. Concrètement, si on lit Benjamin Graham, un PER de plus de 12 est dangereux. Mais le maître évoquait les marchés d’il y a plus de 50 ans. Aujourd’hui, il n’y a que très peu d’entreprises qui se payent si peu cher. Les PER de plus de 30 sont très courants pour des dossiers de qualité.

À titre purement indicatif, voici ce que l’on dit généralement sur les entreprises selon leur PER (PER « dernier exercice en date ») :

- Intérieur à 8 : entreprises en crise ou appartenant à un secteur sinistré

- Entre 8 et 15 : entreprises mal aimées par les marchés, on peut toutefois y trouver des entreprises en bonne santé

- Entre 15 et 25 : entreprises solides avec un bon historique de croissance

- Au-delà de 25 : entreprise en croissance bénéficiant d’une position dominante ou entreprise en bulle

- N/A : l’entreprise ne fait pas de bénéfices. C’est soit une entreprise en crise, soit une jeune entreprise de croissance. Dans ces deux cas, le PER n’est pas un ratio adapté à son évaluation.

Sur le S&P 500, le principal indice américain, le PER moyen est actuellement de 30 (début 2022) contre une moyenne de 15. Il est de 24 pour le CAC 40…

L’avenir nous dira si nous sommes en pleine bulle ou non. Au regard des niveaux historiquement bas des taux, j’ai tendance à penser que non (je peux me tromper !). L’observation montre en effet que le PER moyen a tendance à augmenter. C’est normal dans un environnement de taux bas. Si le taux sans risque ne rapporte plus rien, les investisseurs vont avoir tendance à accepter des PER plus élevés. Le PER peut d’ailleurs être vue comme une sorte de taux de rendement inversé. Un PER de 20 signifie que les résultats représentent 5% du prix de l’action. Toute chose égale par ailleurs, il est donc naturel d’accepter des PER plus haut si les taux sont bas. Cela se vérifier au passage avec des méthodes d’évaluation. La méthode du DCF (Discounted Cash Flow), très utilisée pour évaluer une action à partir de ses flux de trésorerie futurs, fait notamment exploser les valorisations lorsqu’on y intègre un taux sans risque bas. Une observation des flux entrants sur le marché confirme également que les taux bas conduisent à investir sur le marché actions. C’est le fameux effet TINA (There Is No Alternative) : si les placements monétaires et les obligations ne rapportent plus rien, il faut bien trouver une alternative. Le marché actions a profité ces dernières années de son statut de dernière poche de rentabilité. Ce qui a fatalement conduit à faire augmenter le prix des actions.

Au final, le PER peut donner une bonne approximation de la cherté d’une action. C’est particulièrement utile lorsqu’on compare des sociétés. Encore fait-il utiliser le même PER, car il y en a en réalité plusieurs !

Les différents PER

Le PER peut porter à confusion parce que nous n’avons pas forcément à faire au « même » PER selon la source (sites, analystes, l’entreprise elle-même, etc.). Le prix (le numérateur) ne porte généralement pas à confusion. Il s’agit le plus souvent du dernier cours connu. Tout juste peut-on se méfier des sources qui actualisent le prix qu’une fois tous les mois ou les trimestres.

Le dénominateur (le E), est source de beaucoup plus de confusions. De quel bénéfice parle-t-on ? Il peut y avoir de grandes différences selon que l’on regarde le bénéfice par actions de l’année précédente, le bénéfice prévu l’année prochaine ou celui réalisé les 12 derniers mois.

Voici un petit résumé des différents ratios de Price-Earning que vous pouvez rencontrer :

- Le PE classique ou PE « dernier exercice connu » : Il est calculé à partir du résultat du dernier exercice connu. Il est souvent affiché accompagné de l’année : PE 2020, P/E 2021, etc.

C’est un PE fiable, car le bénéfice de l’année précédente est définitif, mais c’est aussi le PE le plus tourné vers le passé. L’exercice précédent peut avoir été clôturé il y a un an, beaucoup de choses ont pu se passer depuis (en bien ou en mal). Il faut donc se méfier des sources qui calculent le PE à partir du dernier exercice connu. Elles sont heureusement assez rares depuis que les publications trimestrielles sont devenues la norme pour les entreprises cotées. - PE TTM pour Trailing Twelve Months ou PE Trailing : le BPA est calculé à partir de la somme des bénéfices publiés les 12 derniers mois (en général les quatre derniers trimestres). C’est aujourd’hui le PER par défaut si rien n’est indiqué. Il permet de coller au plus près à l’activité de l’entreprise sans spéculer sur son avenir. Le PE TTM dont donc plus actuel que le PE se basant sur le dernier exercice connu tout en restant sûr. Reste qu’il concerne tout de même des éléments passés et n’intègre aucune prévision.

- PE forward (ou PE estimé) : Le bénéfice pris en compte est ici celui de l’exercice en cours. Ce dernier n’étant pas clôturé, il est donc forcément estimé. Le PE forward peut aussi être accompagné d’un « e » à côté de l’année : PE 2021e, PE 2022e, etc. Il peut alors s’agir d’une estimation du bénéfice par action au-delà de l’exercice en cours.

Évidemment, le principal inconvénient du PE forward, c’est qu’il est incertain. Plus ce qui est estimé est lointain, plus l’incertitude est grande. Par exemple, en fin d’exercice, l’estimation est souvent beaucoup plus juste car on connait déjà les résultats des premiers trimestres.

Il faut également savoir qui a estimé le bénéfice de l’entreprise. Il peut s’agir de la société elle-même — il s’agit alors d’un objectif — ou d’un calcul réalisé par des analyses. C’est le plus fréquent, mais là aussi on peut encore se demander si l’estimation des bénéfices est l’œuvre d’un seul analyste, une moyenne de plusieurs estimations, une médiane, etc. Le plus souvent, il s’agit simplement d’une moyenne de l’opinion de plusieurs analystes. Bien entendu, plus ils sont nombreux, mieux c’est. - PE Shiller (du nom de Robert Shiller, prof d’économie à Yale) : il se calcule à partir de la moyenne des bénéfices par actions (retraités de l’inflation) sur les 10 dernières années.

- PE ajusted ou PE ajusté : Certaines sources corrigent le résultat net des éléments exceptionnels qui peuvent le rendre trompeur. Si c’est bien fait, l’une des principales limites du PER est éliminée ! C’est malheureusement rarement le cas sur les sources accessibles au grand public.

Les limites du PER

Le principal inconvénient du PER est qu’il peut être biaisé par des éléments exceptionnels affectant le résultat net. Autrement dit, des éléments non récurrents peuvent venir fausser la lecture du PER. Il peut s’agir d’une charge exceptionnelle due à un procès ou une amende (si elle n’a pas été provisionnée avant). De même, des produits exceptionnels peuvent venir embellir le résultat net. Ce peut-être la vente d’un bien immobilier ou d’un brevet, le règlement d’un litige, etc. Peu importe à vrai dire, le PER calculé à partir de ce résultat sera trompeur.

Le résultat net de l’entreprise peut aussi être affecté par des éléments qui n’impliquent pas d’entrée ou de sortie d’argent pour l’entreprise (Noncash Expenses). C’est le cas des dotations aux amortissements, aux provisions et des dépréciations. Attention, ce n’est pas parce qu’il ne s’agit pas de sortie de cash que l’on peut oublier ces éléments. Il faut au cas par cas regarder pourquoi une entreprise décide de provisionner, de déprécier ou d’abonder à la dotation aux amortissements. Dans bien des cas, la dépense n’est pas virtuelle pour toujours…

Il faut particulièrement se méfier du PER pour les entreprises cycliques (automobile, aérien, etc.), car le dénominateur est « daté. » Lorsque le cycle se retourne, les cours de ces entreprises dévissent (le numérateur s’adapte donc en temps réel), mais si le PER est calculé à partir du bénéfice de l’exercice précédent l’entreprise, il va sembler très bas. C’est simplement que le bénéfice pris en compte est celui de l’année précédente, quand tout allait bien. Dans ce cas, on peut soit prendre en compte PER forward ou le PERG (voir ci-dessous).

Le PER est d’autant plus facilement trompeur qu’il ne tient pas compte des dettes. Or, le niveau d’endettement est un facteur majeur pour évaluer une entreprise. Plus encore, il n’est pas rare qu’un niveau très élevé de dette mette en question la vie de l’entreprise. Il suffit d’une mauvaise année et d’un covenant bancaire non respecté pour que les créanciers s’approprient l’entreprise ou du moins forcent à une augmentation de capital dramatique pour les actionnaires. La conclusion est simple : il faut toujours vérifier si un PER bas ne s’accompagne pas d’un niveau de dette important. En première intention on peut regarder le ratio de couverture des intérêts par l’EBIT, il est souvent calculé par les diverses plateformes boursières.

Le PER ne teint pas plus compte du cash (la trésorerie) que des dettes. Or, si deux entreprises ont le même PER, mais l’une a une montagne de cash en banque et l’autre a les caisses vides, il est évident qu’il est préférable d’opter pour la première. Pour le même prix, on a un outil productif équivalent avec du cash en bonus !

Le PER ne donne pas non plus d’évaluation du juste prix d’une action. Ce n’est pas une méthode d’évaluation directe. Il peut par contre consister une méthode d’évaluation indirecte en comparant le PE d’une action à son secteur économique.

Enfin, par définition, le Price-Earning Ratio ne permet pas d’évaluer des entreprises déficitaires. Si une action cote 10€ et que son BPA est de ‑1€ par action, quel est son PER ? 10 ÷ ‑1 ? Le PER de cette entreprise serait alors du ‑10 ? Que nenni ! Une division par un nombre négatif aboutit à des résultats aberrants. Par exemple, si cette même action de 10€ perd 5€ chaque année, le calcul nous donne un PER de ‑2 (10 ÷ ‑5). C’est particulièrement contre-intuitif ! Raison pour laquelle la convention veut que le PER ne soit pas calculé lorsque le résultat par action est négatif. On trouve généralement l’indication N/A ou NA (pour not applicable ou not available) en lieu et place du ratio.

Les alternatives au PER

- Un ratio plus moderne est moins trompeur que le PE est le ratio EV/EBITDA. Il prend au numérateur la valeur de l’entreprise (EV pour Enterprise Value) et au dénominateur les bénéfices avant les intérêts, taxes, dépréciations et amortissements (EBITDA pour Earnings Before Interest, Taxes, Depreciation and Amortization). La valeur de l’entreprise (EV) est égale à la capitalisation boursière + les dettes financières — le cash. L’EBITDA est lui composé du résultat net + les impôts + les intérêts + (Amortissements, Dépréciations, Provisions)

Le ratio EV/EBITDA corrige bien des défauts du PER. Il tient compte des dettes et du cash et élimine les éléments exceptionnels. Il est réputé coller au plus près à la capacité bénéficiaire de l’entreprise. Comparer des entreprises sur cette base est beaucoup plus juste.

Toutefois, l’EV/EBITDA n’est pas parfait lui non plus. Ne pas tenir compte des intérêts et des taxes, c’est éliminer une véritable dépense de l’entreprise. Quant aux dépréciations, aux amortissements et aux provisions, ils ne sont pas là pour décorer. Ils sont censés matérialiser une perte de valeur pour l’entreprise. Par exemple, l’EBITDA n’est pas pertinent dans les entreprises avec un fort CAPEX. Une entreprise ayant de forts besoins en capital peut paraître très peu chère si l’on s’en tient au ratio EV/EBITDA.

EV/EBIT peut dans ce cas être utilisé en première approximation afin de tenir compte des CAPEX (ce qui nécessite bien sûr d’être affiné). Dans tous les cas, des comparaisons avec des entreprises « comparables » sont nécessaires pour se faire une idée des besoins en capital d’un secteur donné. - Le ratio P/Sales peut être utilisé pour évaluer des entreprises non profitables. Il s’agit tout simplement de diviser le prix par le chiffre d’affaires (Sales ou ventes). Attention, cela n’indique strictement rien de la profitabilité de l’entreprise ou de sa santé financière, mais c’est une metric utile notamment pour analyser des entreprises en forte croissance.

- Le ratio PERG (Price/Earnings-to-Growth ou PE ajusté à la croissance) a été proposé par le gérant star du fonds Magellan dans les années 1980, Peter Lynch. Il s’agit simplement de prendre le PER tel qu’on le connait et de le diviser par le taux de croissance des bénéfices des prochains exercices. Lynch estime qu’il est normal d’avoir un résultat autour de 1. En dessous, l’entreprise est sous-évaluée, au-dessus, c’est le contraire. Ce PERG ne corrige donc qu’une seule des limites du PER : son incapacité à tenir compte de la croissance. Et c’est énorme ! Parce que la croissance d’une entreprise est une donnée capitale dans son évaluation. Il est bien naturel de payer plus cher pour une entreprise dont les bénéfices croissent de 20% par an que pour une entreprise pour laquelle ils stagnent. Ces bénéfices reviendront un jour dans la poche de l’actionnaire !

Le PERG nécessite cependant de faire des projections. À quelle allure les BPA peuvent-ils croitre dans les années qui viennent ? Il y a des analyses pour l’estimer, mais ils se trompent régulièrement. Enfin, dans l’environnement de taux bas actuel, viser un PERG de 1 parait bien optimiste, mais c’est simplement le reflet de ce que l’on disait plus haut sur le niveau des valorisations.

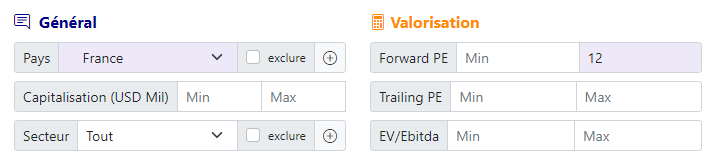

Comment trouver des entreprises avec un faible PER ?

Vous pouvez utiliser le screener de Boursophile pour sélectionner des entreprises selon leur PER (PE forward ou Trailing PE).

À titre d’exemple, voici les entreprises françaises avec le plus faible PER début 2022 :

| Nom Secteur/Industrie | Capitalisation Mil | Profitable TTM | Dividende Yield % | P/Sales TTM | Trailing PE | Marge brute (2020) % | Marge d’exploitation (2020) % | Taux de croissance | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2014–2016 | 2016–2018 | 2018–2020 | 2020–2022e | ||||||||

Stellantis N.V (PA/STLA) Stellantis N.V (PA/STLA)Consumer Cyclical/Auto Manufacturers | €51,720 | 0.61 | 0.45 | 4.05 | 12.4 | 2.6 | -11.4 | ||||

| Société Générale Société anonyme (PA/GLE) Financial Services/Banks-Regional | €24,551 | 1.89 | 1.03 | 6.72 | – | – | -21.7 | -13.4 | -6.5 | -8.2 | |

| Arkema S.A. (PA/AKE) Basic Materials/Specialty Chemicals | €8,916 | 2.09 | 0.99 | 7.62 | – | 7.1 | +12.5 | +8.2 | -5.4 | +8.2 | |

| Electricité de France S.A (PA/EDF) Utilities/Utilities-Diversified | €33,154 | 4.99 | 0.45 | 7.74 | 59.4 | 7.7 | -1.2 | -1.6 | +14.6 | ||

| Crédit Agricole S.A (PA/ACA) Financial Services/Banks-Regional | €37,067 | 6.57 | 1.79 | 8.69 | – | – | +3.9 | +5.3 | -1.7 | +12.6 | |

| BNP Paribas SA (PA/BNP) Financial Services/Banks-Regional | €73,257 | 1.89 | 1.71 | 8.89 | – | – | +3.3 | -16.1 | +2.7 | -7.8 | |

| Bouygues SA (PA/EN) Industrials/Engineering & Construction | €11,594 | 5.58 | 0.31 | 9.52 | 55.7 | 3.9 | -2.1 | +5.8 | -1.1 | +6.4 | |

Données fournies sans garantie.

Rappelez-vous : un faible PER ne fait pas un bon investissement à lui tout seul.

Des recherches et des vérifications doivent être effectués dans chaque cas.

À vos devoirs !

article très intéressant.

Merci