En janvier, le portefeuille a emprunté une piste noire tout schuss.

Reporting au 31/01/2022 (après la clôture d’une séance enfin positive à Wall Street ! )

Performance et commentaires

- Valeur du portefeuille au 31/01/2022 : 305 726 €

- Performance 2022 YtD : -11,32% (-39 025 €)

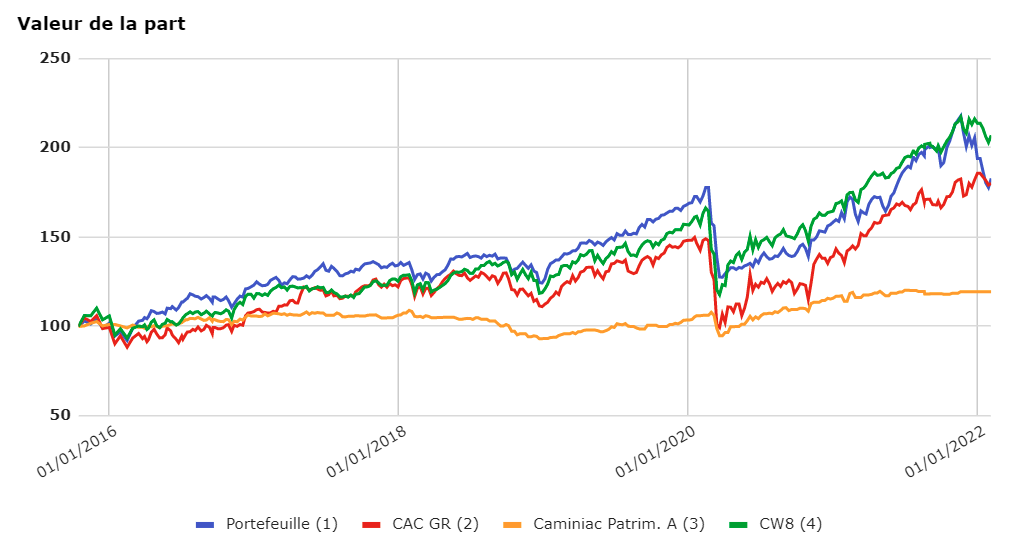

- Valeur de la part1Depuis octobre 2015 : 182,7

C’est clairement le pire début d’année pour le portefeuille depuis un bout de temps. Ce que j’avais envisagé le mois dernier est devenu réalité très rapidement. La rotation sectorielle a été violente suivie d’une respiration des grands indices. J’avais décidé de ne pas adapter mon allocation, car je me considère comme un investisseur passif et incompétent en market timing. Il faut savoir encaisser les chocs, même si une sous-performance ne fait jamais plaisir.

En comparé, c’est logiquement pas brillant :

Une analyse un peu plus poussée montre que la performance par rapport au Nasdaq n’est pas si mauvaise (le Nasdaq 100 affiche ‑9% sur 2022). Sachant qu’il y a maintenant autour de 50% des entreprises du Nasdaq qui ont perdu plus de la moitié depuis leurs plus hauts, les GAFAM sont véritablement l’arbre tech qui cache la forêt SaaS/Cloud. Nous sommes face à une correction importante sur la tech et les entreprises chèrement valorisées. Si ce n’est pas inédit, c’est surement l’une des seules fois où les grands indices tiennent aussi bien juste grâce à quelques valeurs (les GAFAM toujours eux).

Mon portefeuille étant orienté tech avec une poche SaaS/Cloud relativement importante (~20% en fin d’année, ~12% maintenant), cette mauvaise performance — à défaut d’être satisfaisante — est juste banale. À titre de benchmark growth, ARKK, le fameux ETF innovation de Cathie Wood, est en baisse de 24% YtD.

L’heure n’est pourtant pas venue de « tirer des leçons » de cette phase de marché. Au contraire ! Ma gestion se résume à ne rien faire, mais avant d’expliquer cette stratégie hyper sophistiquée (🤭), revenons rapidement sur ce qui nous arrive.

Un resserrement monétaire dans un contexte inédit

Je n’apprends rien à personne en disant que la hausse de taux annoncée par la Fed avec en prime une réduction du bilan, c’est vraiment beaucoup pour le petit cœur sensible des investisseurs que nous sommes. Les marchés vont devoir faire sans être abreuvés de milliards chaque mois. Il faut dire que depuis 2020, l’environnement était incroyablement accommodant. Un taux de chômage au plus bas et surtout une inflation galopante poussent la Fed à couper la musique. Enfin, à annoncer qu’elle va couper la musique très bientôt.

Est-ce un peu tard ? Il est évident pour beaucoup d’économistes que le Fed a trop tardé à serrer la vis. Maintenant, l’inflation est bien là. Il va être difficile de faire rentrer le diable dans sa boite. On entend de plus en plus qu’une récession est dorénavant la seule solution. Une récession. Rien que ça ! La crainte d’une erreur de politique monétaire ne va pourtant pas que dans un sens. D’un autre côté, il n’est pas à exclure que l’économie ne soit pas encore assez solide pour supporter une vague de resserrements monétaires. Il faut se souvenir d’où on vient : une économie presque complètement arrêtée, des dizaines de millions de chômeurs, une désorganisation totale, etc. Bon an, mal an, la Fed et le gouvernement américain ont réussi à limiter la casse économique. À quel prix ? C’est ce que l’on va commencer à voir alors même qu’il est encore difficile de dire avec certitude que la crise sanitaire est définitivement derrière nous.

Une chose est sûre, on n’aimerait pas être à la place de Jérôme Powell en ce moment. On a assez dit qu’arroser de pognon l’économie pendant la pandémie était quelque chose d’inédit pour ne pas parler avec des airs trop sûrs de soi de la manière d’y mettre fin.

Les conséquences sur le marché actions

En annonçant des hausses de taux en 20222Combien ? 4 ? 5 ? 6 ?? voire 7 ??? Les augures des marchés sont divisés sur l’interprétation des propos de l’ami Jay, Jerome Powell n’a pas fait plaisir au marché. C’est bien connu, des hausses de taux signifient mécaniquement une compression de multiples de valorisation. Un simple DCF suffit à s’en rendre compte. Les actions de croissance étant les plus sensibles. D’ailleurs, même pas besoin de faire des calculs ! Si demain votre livret vous rapporte 5%, vous allez accorder beaucoup moins d’importance à ce qu’une action va vous rapporter dans 5 ans. Alors que dans un environnement de taux à zéro, le bénéfice de dans 5 ans est déjà très désirable.

Logiquement, les premières entreprises à souffrir de ce nouvel environnement ont ainsi été les entreprises de croissance. Pas de surprise. Les « simples » entreprises de qualité ont également été impactées. Leurs cours avaient eux aussi énormément bénéficié des politiques monétaires accommodantes. Le grand mérite de ce mois de janvier 2022 aura donc été de rappeler que valuation matter. On ne peut pas tout acheter à n’importe quel prix. Ceux qui ont débuté en 2020 ont pu l’oublier. J’ai probablement moi-même surpayé pas mal d’entreprises achetées depuis 2 ans parce je voulais orienter mon portefeuille vers la qualité et qu’elle se payait horriblement cher.

À l’inverse, les secteurs mal-aimés — parce non ESG compatible (pétrole, charbon, cigarettiers, etc.) ou parce que vu comme dépassés (centres commerciaux, constructeurs auto, etc.) — se sont appréciés très fortement. On parle de retour de la value tout simplement parce que ces dernières entreprises se traitaient parfois sur des niveaux tout aussi anormalement bas que la qualité se payait anormalement cher. Ce rééquilibrage est sans doute naturel et sain.

Ça n’empêche que de mon point de vue, les secteurs dits value n’en deviennent pas désirables pour autant. Paradoxalement, le mouvement actuel pourrait même accélérer certains déclins. Par exemple, en réponse à des prix de l’énergie très élevés, il y a traditionnellement un afflux d’investissements vers le fossile. Cela permet d’ajuster les capacités de production à la hausse ce qui prépare la baisse future des prix. Aujourd’hui, beaucoup de fonds d’investissement ont des critères ESG qui leur interdisent de financer les secteurs réputés polluants. C’est à double détente. Dans un premier temps, cela va retarder l’adaptation de l’offre et donc maintenir des prix élevés. Dans un deuxième temps, ces prix élevés pourraient bien profiter aux projets d’énergie renouvelables, lesquels vont devenir d’autant plus rentables dans un environnement de prix élevés. Or, les fonds ESG s’y investiront très volontiers. Bien sûr, tout cela est lent. L’échelle, c’est la dizaine d’années. Mais lorsqu’on investit à long terme, il vaut mieux ne pas s’inscrire contre des mouvements si profonds. Parallèlement, les contraintes politiques et sociales rendront de plus en plus difficile de faire beaucoup d’argent dans des secteurs décriés. Quelle que soit leur utilité par ailleurs…

Les mouvements de marché ne doivent pas nous y tromper, le juge de paix sera encore et toujours la qualité des résultats délivrés. La saison des résultats qui bat d’ailleurs son plein aux Etats-Unis a déjà donné quelques exemples. Les excellentes publications de Microsoft, d’Apple, de Visa ou de LVMH ont été un soutien important pour le cours de ces entreprises. L’avantage de ce type d’entreprises (et du style quality en général), c’est qu’il suffit d’attendre pour que les cours remontent. Aucune action de société profitable en croissance ne baisse éternellement.

Reste la question de la poche la plus spéculative de mon portefeuille, ce que j’appelle tech en devenir. C’est là où je subis les plus fortes baisses. Parmi les entreprises de croissance non profitables, les baisses de 60% à 80% sont courantes. C’est à la mesure du parcours boursier de ces titres depuis le début de la crise du covid. Cette correction est justifiée pour certains titres qui avaient atteint des niveaux bullesques. Pour d’autres, le marché ne différencie pas. Il n’est d’ailleurs pas exclu que le secteur growth ait « pris de l’avance » en baissant si fort que son potentiel soit dorénavant limité à la baisse ; du moins sur les titres les plus prometteurs. Quoi qu’il en soit, le juge de paix sera le même que pour les autres poches du portefeuille. Si ces entreprises arrivent à délivrer un jour (c’est-à-dire à devenir très rentables tout en maintenant leur croissance), leurs cours de bourse se reprendront. Je m’attends toutefois à un taux d’échec proche de 50% sur cette poche. Petit bonus, la baisse des cours de ces sociétés pourrait également raviver l’appétit des GAFAM. Je ne serais pas étonné qu’on annonce quelques rachats dans les mois qui viennent.

Mouvements

Dans ce contexte particulier, ma stratégie est simple : ne rien faire ! Je n’ai passé aucun ordre au cours de mois de janvier. C’est déjà ça d’économiser en frais de courtage.

Mon portefeuille me convient. Si je l’aimais au premier janvier, il n’y a aucune raison de ne pas l’aimer le 31. Mon principal problème, comme souligné le mois dernier, c’est un manque de diversification factorielle. Mais je tiens à mon orientation qualité et croissance. Ce n’est pas le moment de ces styles. Il faut l’accepter et surtout se tenir à sa stratégie.

Est-ce le moment de rentrer pour ceux qui ont des liquidités ? Je n’en ai absolument aucune idée, mais il est rare qu’une correction soit aussi courte. Je vois toutefois le scénario se dérouler en plusieurs actes dont certains sont déjà avancés :

- Resserrement monétaire annoncé : fait

- Resserrement monétaire effectif : à faire

- Écroulement des secteurs les plus spéculatifs (growth stocks, meme stocks, etc.) : fait en partie

- Baisse des indices : en cours

- Ralentissement de l’économie : tout début

Le dernier point est spéculatif, mais il n’est pas à exclure. Le début de ralentissement de l’économie que l’on observe selon certains indicateurs pourrait faire le job pour la Fed. On entend aujourd’hui parler de 7 hausses de taux cette année (c’est-à-dire une pour chaque réunion prévue !) accompagnées d’une réduction du bilan, mais l’année 2018 nous a déjà démontrer que ça ne se passe pas toujours comme on le pense.

Il y a de nombreuses raisons qui pourraient pousser la Fed à se monter moins hawkish que prévu. Ce pourrait être une économie mal en point du fait d’un crise boursière ou du retour de la crise sanitaire épisode 252, mais aussi d’une guerre en Ukraine ou à Taïwan.

Bientôt le retour de Bad news is good news ? Pas sûr que ça serait une bonne nouvelle pour le coup.

***

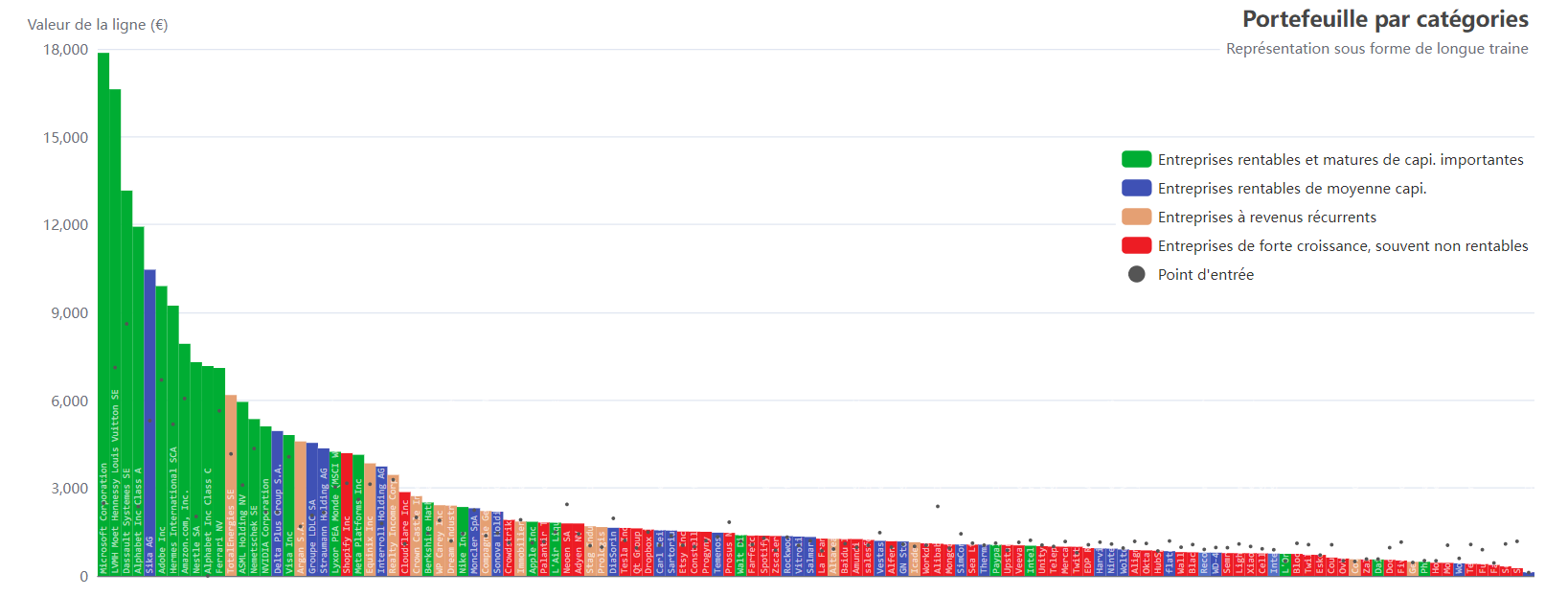

Avant de conclure, examinons mon traditionnel graphique en longue traine :

Pour finir, voici l’ensemble des 124 lignes du portefeuille aujourd’hui après la clôture de New York :

| Microsoft Corporation | 18000€ | 5.9% | +625.1% | +15517€ |

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 16620€ | 5.4% | +133.6% | +9504€ |

| Dassault Systemes SE (PEA) | 13160€ | 4.3% | +52.9% | +4553€ |

| Alphabet Inc Class A | 12048€ | 3.9% | +144.1% | +7112€ |

| Sika AG | 10487€ | 3.4% | +97.9% | +5187€ |

| Adobe Inc | 9991€ | 3.3% | +49.3% | +3299€ |

| Hermes International SCA (PEA) | 9230€ | 3.0% | +78.2% | +4050€ |

| Amazon.com, Inc. | 7991€ | 2.6% | +31.9% | +1933€ |

| Nestle SA | 7321€ | 2.4% | +261.0% | +5293€ |

| Alphabet Inc Class C | 7250€ | 2.4% | - | +7250€ |

| Ferrari NV (PEA) | 7102€ | 2.3% | +26.0% | +1464€ |

| TotalEnergies SE (PEA) | 6177€ | 2.0% | +48.3% | +2011€ |

| ASML Holding NV (PEA) | 5942€ | 1.9% | +91.6% | +2840€ |

| Nemetschek SE (PEA) | 5355€ | 1.8% | +23.2% | +1007€ |

| NVIDIA Corporation | 5233€ | 1.7% | +139.9% | +3052€ |

| Delta Plus Group S.A. (PEA) | 4947€ | 1.6% | +127.7% | +2775€ |

| Visa Inc | 4834€ | 1.6% | +18.8% | +766€ |

| Argan S.A. | 4592€ | 1.5% | +172.2% | +2905€ |

| Groupe LDLC SA (PEA) | 4543€ | 1.5% | +119.9% | +2477€ |

| Straumann Holding AG | 4367€ | 1.4% | +101.8% | +2203€ |

| Shopify Inc | 4293€ | 1.4% | +35.6% | +1128€ |

| Lyxor PEA Monde (MSCI World) UCITS ETF — Capi. (PEA) | 4247€ | 1.4% | +39.9% | +1210€ |

| Meta Platforms Inc | 4184€ | 1.4% | +60.3% | +1574€ |

| Equinix Inc | 3873€ | 1.3% | +23.7% | +741€ |

| Interroll Holding AG | 3746€ | 1.2% | +109.4% | +1957€ |

| Realty Income Corp | 3461€ | 1.1% | +5.4% | +176€ |

| Cloudflare Inc | 2919€ | 1.0% | +166.7% | +1824€ |

| Crown Castle International Corp | 2763€ | 0.9% | +38.3% | +766€ |

| Berkshire Hathaway Inc. Class B | 2509€ | 0.8% | +72.7% | +1056€ |

| WP Carey Inc | 2419€ | 0.8% | +27.5% | +522€ |

| Dream Industrial Real Estate Invest Trst | 2398€ | 0.8% | +101.0% | +1205€ |

| Nike Inc | 2373€ | 0.8% | +64.7% | +932€ |

| Moncler SpA (PEA) | 2310€ | 0.8% | +3.0% | +66€ |

| Compagnie Generale ds Etblsmnts Mcln SCA (PEA) | 2216€ | 0.7% | +61.2% | +842€ |

| Sonova Holding AG | 2199€ | 0.7% | +50.7% | +740€ |

| Crowdstrike Holdings Inc | 1930€ | 0.6% | +70.2% | +796€ |

| Apple Inc | 1868€ | 0.6% | +66.0% | +743€ |

| Immobiliere Dassault SA | 1856€ | 0.6% | -3.1% | -59€ |

| Palantir Technologies Inc | 1843€ | 0.6% | +57.8% | +675€ |

| L’Air Liqud Soct Ae pr l’Edeetl’EndsPsGe (PEA) | 1817€ | 0.6% | +21.3% | +319€ |

| Neoen SA (PEA) | 1791€ | 0.6% | -26.7% | -652€ |

| Adyen NV (PEA) | 1789€ | 0.6% | +24.7% | +354€ |

| Stag Industrial Inc | 1712€ | 0.6% | +65.9% | +680€ |

| Prologis Inc | 1676€ | 0.5% | +70.6% | +694€ |

| Tesla Inc | 1668€ | 0.5% | +37.6% | +456€ |

| DiaSorin SpA (PEA) | 1643€ | 0.5% | -16.4% | -322€ |

| Qt Group Oyj | 1622€ | 0.5% | +69.9% | +667€ |

| Dropbox Inc | 1587€ | 0.5% | +6.2% | +93€ |

| Carl Zeiss Meditec AG (PEA) | 1557€ | 0.5% | +48.6% | +509€ |

| Sartorius Stedim Biotech SA (PEA) | 1548€ | 0.5% | +13.3% | +182€ |

| Etsy Inc | 1539€ | 0.5% | +47.1% | +493€ |

| Constellation Software Inc. | 1534€ | 0.5% | +54.0% | +538€ |

| Progyny Inc | 1515€ | 0.5% | +26.2% | +315€ |

| Temenos AG | 1480€ | 0.5% | +11.2% | +149€ |

| Prosus NV (PEA) | 1469€ | 0.5% | -19.9% | -365€ |

| Farfetch Ltd | 1411€ | 0.5% | +32.1% | +343€ |

| Walt Disney Co | 1400€ | 0.5% | +18.3% | +216€ |

| Spotify Technology SA | 1398€ | 0.5% | +8.1% | +105€ |

| Zscaler Inc | 1374€ | 0.4% | +57.0% | +499€ |

| Rockwool International A/S Class B | 1357€ | 0.4% | +2.6% | +35€ |

| Vitrolife AB | 1342€ | 0.4% | +28.9% | +301€ |

| Salmar ASA | 1329€ | 0.4% | +10.9% | +131€ |

| Baidu Inc | 1280€ | 0.4% | +16.5% | +181€ |

| La Francaise de l Energie SA (PEA) | 1271€ | 0.4% | +48.6% | +416€ |

| Altarea SCA | 1264€ | 0.4% | +37.7% | +346€ |

| Amundi ETF PEA MSCI Emerg Asia UCITS ETF EUR C/D (PEA) | 1261€ | 0.4% | +29.7% | +289€ |

| salesforce.com, inc. | 1243€ | 0.4% | +19.0% | +199€ |

| Vestas Wind Systems A/S | 1197€ | 0.4% | -19.0% | -281€ |

| Alfen NV | 1184€ | 0.4% | +20.9% | +204€ |

| GN Store Nord A/S | 1176€ | 0.4% | +8.8% | +95€ |

| Icade SA | 1149€ | 0.4% | +14.2% | +143€ |

| Workday Inc | 1126€ | 0.4% | +7.8% | +81€ |

| Alibaba Group Holding Ltd — ADR | 1120€ | 0.4% | -52.8% | -1254€ |

| Mongodb Inc | 1082€ | 0.4% | +14.4% | +136€ |

| Paypal Holdings Inc | 1072€ | 0.4% | -4.1% | -46€ |

| SimCorp A/S | 1071€ | 0.4% | -25.4% | -365€ |

| Sea Ltd | 1071€ | 0.4% | -4.2% | -47€ |

| Upstart Holdings Inc | 1068€ | 0.3% | +22.3% | +195€ |

| Thermador Groupe SA (PEA) | 1067€ | 0.3% | +1.7% | +18€ |

| Veeva Systems Inc | 1053€ | 0.3% | -8.1% | -93€ |

| Intel Corporation | 1043€ | 0.3% | -14.2% | -172€ |

| Unity Software Inc | 1030€ | 0.3% | -2.0% | -21€ |

| Mercadolibre Inc | 1008€ | 0.3% | -14.1% | -166€ |

| Twitter Inc | 1002€ | 0.3% | +26.7% | +211€ |

| Teleperformance SE (PEA) | 1000€ | 0.3% | -0.5% | -5€ |

| EDP Renovaveis SA (PEA) | 950€ | 0.3% | -10.7% | -113€ |

| Harvia Oyj | 932€ | 0.3% | -19.1% | -220€ |

| Nintendo 8 ADR Representing Ord Shs | 925€ | 0.3% | -15.0% | -163€ |

| Wolters Kluwer NV (PEA) | 902€ | 0.3% | -5.0% | -48€ |

| Align Technology, Inc. | 881€ | 0.3% | -25.2% | -298€ |

| Okta Inc | 881€ | 0.3% | -20.4% | -226€ |

| HubSpot Inc | 871€ | 0.3% | +2.4% | +21€ |

| flatexDEGIRO AG (PEA) | 845€ | 0.3% | -29.1% | -346€ |

| Blackline Inc | 818€ | 0.3% | -23.5% | -251€ |

| Wallix Group SA (PEA) | 812€ | 0.3% | -17.0% | -167€ |

| Recordati Industria Chimica e Farma SpA (PEA) | 793€ | 0.3% | -12.2% | -110€ |

| WD-40 Company | 792€ | 0.3% | -18.3% | -177€ |

| Lightspeed Commerce Inc | 781€ | 0.3% | -28.4% | -309€ |

| Semrush Holdings Inc | 776€ | 0.3% | -19.4% | -187€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 775€ | 0.3% | -22.8% | -229€ |

| Cellnex Telecom SA (PEA) | 766€ | 0.3% | -17.2% | -159€ |

| Block Inc | 762€ | 0.2% | -31.5% | -350€ |

| Interpump Group SpA (PEA) | 761€ | 0.2% | -14.8% | -132€ |

| L’Oreal SA (PEA) | 753€ | 0.2% | +50.8% | +254€ |

| Twilio Inc | 734€ | 0.2% | -31.2% | -333€ |

| Esker SA (PEA) | 717€ | 0.2% | +0.9% | +6€ |

| Coupang Inc | 630€ | 0.2% | -40.7% | -433€ |

| Ovh Groupe SA (PEA) | 593€ | 0.2% | +15.3% | +79€ |

| Covivio Hotels SCA | 568€ | 0.2% | +15.2% | +75€ |

| Docusign Inc | 560€ | 0.2% | -41.9% | -405€ |

| Zalando SE (PEA) | 560€ | 0.2% | -2.5% | -15€ |

| Daimler AG (PEA) | 559€ | 0.2% | -2.6% | -15€ |

| Fiverr International Ltd | 532€ | 0.2% | -53.9% | -622€ |

| Gecina SA | 480€ | 0.2% | +5.1% | +23€ |

| Pharmagest Interactive SA (PEA) | 480€ | 0.2% | -7.6% | -40€ |

| Moderna Inc | 452€ | 0.1% | -56.8% | -595€ |

| Hoffmann Green Cement Tech SAS (PEA) | 446€ | 0.1% | -13.5% | -70€ |

| Worldline SA (PEA) | 427€ | 0.1% | -28.7% | -172€ |

| Teladoc Health Inc | 410€ | 0.1% | -61.7% | -661€ |

| Fubotv Inc | 402€ | 0.1% | -55.1% | -493€ |

| Fastned BV | 372€ | 0.1% | -15.6% | -69€ |

| Schrodinger Inc | 328€ | 0.1% | -69.9% | -763€ |

| StoneCo Ltd | 264€ | 0.1% | -77.7% | -916€ |

| Daimler Truck Holding AG (PEA) | 126€ | 0.0% | +12.1% | +14€ |