Ou comment j’ai perdu plus de 100 000 euros en 2022 !

Reporting au 31/12/2022

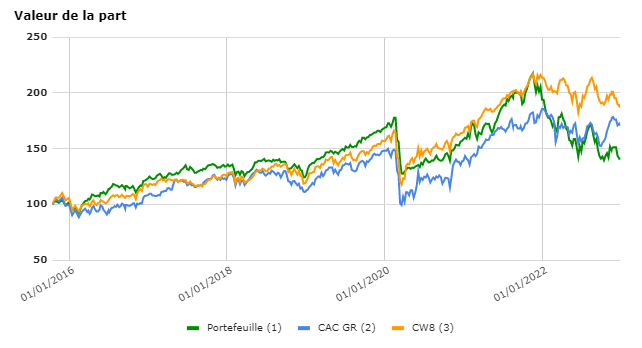

Performances et commentaires

- Valeur du portefeuille : 235 681 €

- Performance 2022 YTD : -31,64% (-109 070 €)

- Valeur de la part (depuis octobre 2015) : 140,9

C’est naturellement très mauvais. Face à mes deux principaux benchmarks, ça l’est encore plus. Le CW8 affiche une perte de ‑13,7%. Le CAC 40 GR ne s’affaisse lui que de 6,7% sur l’année !

Pour me faire du bien, je peux aussi changer de thermomètre et me comparer à des fonds orientés tech. Par exemple, le PANX (ETF Nasdaq 100 en euros éligible PEA) affiche une performance proche de la mienne avec ‑30%, le fameux fond ARKK Innovation de Cathie Wood perd lui près de 68% (en dollars) ! Les Québécois de Barrage Capital affichent eux ‑44% (en dollars canadiens) avec un fond tech pourtant centré sur les méga caps. Bref, ma perf est mauvaise, mais ça pourrait être encore pire. Maigre consolation.

Ce qui est fait est fait. La seule chose utile est maintenant d’en tirer des leçons. J’espère aussi préserver certains de mes lecteurs des mêmes erreurs.

1. Don’t fight the Fed, ça marche dans les deux sens

Depuis 2008, les marchés avaient pris l’habitude d’une Fed accommodante. Entre taux bas et injections de liquidités, petit papa Powell, c’était tous les jours. Seulement voilà, en toute chose l’excès est nocif.

La crise qui commence ressemble à une indigestion. Les banques centrales ont injecté tellement d’argent dans le système que tout un chacun peut désormais en mesurer les effets pervers en faisant ses courses. S’il fallait une preuve de plus que l’inflation est un phénomène monétaire (comme l’a démontré ce bon vieux Friedman qu’il serait temps de relire !), la voilà.

Face à l’inflation, on se rend compte que tous les problèmes économiques ne peuvent se résoudre en créant de la monnaie ex nihilo. Ça avait l’air si facile lors de la crise du Covid. Un chèque par-là, des aides par ici, le tout financé par de la dette quasi gratuite. On avait donc trouvé la recette magique pour éviter les crises ! Les marchés ne s’y sont pas trompés. Ils sont remontés comme des bouchons bien avant l’annonce du moindre vaccin. Don’t fight the Fed était dans tous les esprits. Lorsque la Fed déploie le bazooka monétaire, l’argent afflue inévitablement sur les marchés. Peu importe les confinements et les restrictions sanitaires, la bourse ne pouvait que monter.

L’inflation vient aujourd’hui rappeler qu’il n’y a pas de repas gratuit en ce bas monde. Tout se paye. Pour la première fois depuis longtemps, un problème économique ne peut être résolu en baissant les taux.

Au contraire, pour combattre l’inflation, il faut couper le robinet monétaire. Les effets sur les marchés sont parfaitement symétriques à ceux d’une politique accommodante. C’est même l’un des effets recherchés. Il faut bien se rendre compte que lorsque Powell fait passer le message qu’il va lutter « quoiqu’il en coûte » contre l’inflation, il compte bien faire des dégâts sur les marchés. Monter les taux, ça ralentit non seulement l’activité économique (c’est le but premier), mais ça pèse également sur les valorisations. Éclater quelques bulles au passage faisait certainement partie du plan. Les valorisations des growth stocks ou des cryptos en 2021 constituaient des réserves de richesse prêtent à se déployer sur d’autres secteurs et donc à nourrir l’inflation. Les tuer dans l’œuf était une précaution nécessaire.

Selon toute vraisemblance, le dégonflage des marchés continuera jusqu’à ce que la Fed change de politique (ou plus exactement, jusqu’à ce que les marchés anticipent ce changement). De ce point de vue, le début 2023 risque de furieusement ressembler à 2022. Don’t fight the Fed !

2. Un bear market, ça dure longtemps

La crise du Covid a fait oublier à beaucoup de jeunes investisseurs que les bear markets sont d’habitude longs et douloureux. D’autres, plus anciens, n’ont tout simplement pas vécu de bear market puisque les banques centrales soutenaient l’économie depuis 2009 déjà.

Il suffit de regarder un graphique de long terme du S&P 500 pour se rendre compte qu’il peut y avoir des décennies entières perdues. À l’échelle d’une vie, ce n’est pas rien. Beaucoup d’investisseurs « de long terme » ne sont pas du tout prêts à vivre des années de bear market avant une lente remontée qui ne profitera d’ailleurs peut-être pas entièrement à leur portefeuille.

Me concernant, j’avoue me poser des questions. En 2008, j’étais tout jeune et j’investissais en mode casino. En réalité, je n’ai jamais connu de vrai bear market. Si je n’ai pas trop mal digéré l’année qui vient de s’écouler, c’est parce que j’ai espoir que la situation s’améliore assez rapidement (je pense notamment que l’inflation sera réellement sous contrôle d’ici fin 2023). Si ce n’était pas le cas, si on entre réellement dans une période comparable aux années 1970, je risque de me décourager et de laisser vivre mon portefeuille au risque de rater les prochains trains et de rester coller avec des titres appartenant au passé. C’est aussi pour cette raison que je tiens ce blog, j’espère qu’il va m’aider à garder la passion nécessaire pour ne pas devenir obsolète.

Reste l’option de la gestion indicielle : basculer vers des ETF larges type CW8. Ce serait un choix de raison motivé par mes mauvais résultats en tant que stock pickeur. Ça serait aussi chiant comme la pluie…

3. Il y a diversification et diversification

C’est surement la leçon la plus personnelle. Avec 120 titres en portefeuille, je me suis prémunie contre un risque idiosyncrasique (un risque propre à l’un de ces titres), mais je ne me suis en rien protégé contre un retournement des conditions de marché. Avec autant de lignes, je pensais naïvement qu’il y aurait toujours quelques bons élèves pour compenser les mauvais. Je me savais certes surexposé à la technologie, mais le luxe, les foncières et quelques entreprises dites quality auraient pu me sauver la mise.

Ce ne fut pas le cas pour une raison toute simple : l’immense majorité des entreprises en portefeuille sont très sensibles aux taux d’intérêt. Les entreprises technologiques (et les entreprises de croissance en général) souffrent des hausses de taux essentiellement pour des questions de valorisations, même chose que les entreprises quality (Sika, Moncler, Ferrari, Sonova, Carl Zeiss…). Les foncières craignent, elles, avant tout des conditions de refinancement plus difficiles. Il en résulte un portefeuille qui baisse à l’unisson lorsque les taux montent alors qu’il est composé d’entreprises très différentes.

Une véritable diversification doit sélectionner des entreprises dans différents secteurs, mais aussi des entreprises évoluant selon des facteurs différents. Par exemple, au contraire des entreprises de croissance, les bancaires bénéficient d’une remontée des taux qui devraient à terme profiter à leurs marges. Dans le contexte actuel, les entreprises faiblement valorisées (value) bénéficient aussi d’un environnement moins favorable à la croissance et plus favorable aux business « traditionnels ». Impossible bien évidemment de ne pas évoquer le secteur de l’énergie. Lorsque les prix de l’énergie s’envolent, cela agit comme une taxe sur l’ensemble de l’économie. Les seules entreprises à en profiter sont celles qui appartiennent à ce secteur. Heureux celui qui en possède dans ces phases de marchés.

Bien entendu, pour espérer faire de la performance, il faut aussi opérer quelques choix forts dans sa gestion. Un portefeuille parfaitement équilibré serait aussi peu performant à l’image du All Weather Portfolio de Ray Dalio. Tout est une question d’équilibre et d’aspiration au risque.

Me concernant, je ne vais pas aller trop loin dans le rééquilibrage non plus. Ce n’est pas parce que 2022 aura été l’année des actions mal-aimées que je vais me charger en bouses. Les secteurs à risques (minières, pétrole offshore, etc.) ou en déclin (où on trouve beaucoup de titres value) ne peuvent selon moi surperformer durablement. Je pense qu’il en va malheureusement de même du marché français. Qui imagine la France surperformer sur le long terme les États-Unis ? Pas moi en tout cas. Une année (voire deux) ne fait pas une tendance de long terme.

4. Le prix, ça compte

Comment un superbe business peut-il bien devenir un investissement désastreux ? Tout simplement en le payant beaucoup trop cher ! C’est un classique sur les marchés. Demandez à Elon.

J’ai payé trop cher pratiquement tous mes achats en 2020 et 2021. Je suis en particulier monté dans le train des entreprises de croissance presque au pire moment. Pour tout dire, c’est le point le plus douloureux quand je regarde la performance de mon portefeuille. Je savais très bien les valorisations délirantes, je l’ai écrit, je le disais d’ailleurs dès 2019, on me l’a rappelé inlassablement sur des forums (pensée à SirConstance qui doit avoir une très belle perf cette année !). Comment ai-je pu payer aussi cher des entreprises qui ne gagnent pour certaines pas un centime ? À croire que la crise du Covid m’a moi aussi tapé sur le système…

Est-ce du pur FOMO ? Il y a probablement de ça, mais avec du recul, je me dis que c’est peut-être le revers de la passion. J’aime la tech, je pense pas trop mal la comprendre (c’est aussi mon métier), j’aime l’idée que des entreprises puissent bouleverser l’économie en partant de rien. Je me suis cru bêtement à l’abri avec une fausse diversification censée me protéger contre une bulle très visible.

Cette passion, je la connais bien. Il m’arrive régulièrement de m’emballer pour des idées que j’aime, mais je ne réfléchis pas assez avant de les mettre en œuvre. Avec de la chance, ça se passe très bien, mais quand ce n’est pas le cas, la correction est implacable.

La leçon ? Ou plutôt le traitement ? Là aussi, un all in ETF semble adapté. Et si la bonne résolution de l’année 2023 était de ne pas acheter un seul titre vif ? Me connaissant, ce n’est pas gagné ! Réinvestir les dividendes perçus sur des ETF serait déjà un bon début.

5. Être passif n’est pas forcément la solution

Si je relis ce que j’écrivais l’année dernière à la même époque, on ne peut pas dire que je me suis trompé ! J’avais bien vu les risques pesant sur la tech et les opportunités autour du secteur de l’énergie / matières premières. Qu’est-ce que j’ai fait ? Rien. C’est la meilleure attitude lorsqu’on a un portefeuille vraiment diversifié à base d’ETF larges, mais ce n’est pas mon cas (cf. plus haut).

Au contraire, j’ai de forts biais dans ma gestion. J’aurais dû les corriger en partie à l’approche d’une période foncièrement nouvelle pour les marchés. Il ne s’agit pas de tout casser, mais d’un simple rééquilibrage. Par exemple, je n’ai aucune leçon à donner, mais si j’avais en ce moment un portefeuille chargé en pétrole et en énergie, j’en profiterais peut-être pour y mettre un peu de tech (maintenant que la purge est bien entamée et que le secteur de l’énergie a beaucoup monté). Bref, je ne sais pas si l’idée est bonne au moment T, mais vous voyez où je veux en venir. Ce n’est pas si compliqué et ça ne demande pas de tout casser. Juste de prendre quelques plus-values et de les réinvestir sur d’autres secteurs.

Forcément, cela est d’autant plus valable lorsqu’on est investi dans un secteur en bulle. J’ai certes encaissé quelques plus-values en pleine bulle, mais de manière beaucoup trop timide.

Même dans ces manœuvres, j’ai manqué de bol. Mes réinvestissements n’ont pas été très avisés, mais c’est un autre débat. Les quelques plus-values encaissées ont notamment été réinvesties dans Salmar avant l’annonce d’une taxation exceptionnelle sur les producteurs de saumon d’élevage en Norvège… Quand ça ne veut pas, ça ne veut pas !

Le portefeuille en détail

Aucun mouvement depuis 2 mois. Des problèmes de santé m’ont éloigné des marchés, mais je ne suis pas sûr qu’il y avait des choses à faire en étant en pleine forme. L’année 2022 a d’ailleurs été très pauvre en mouvements. J’ai limité les frais de courtage, c’est déjà ça.

Passons au détail des positions. Vous êtes tous là pour ça : du pornperf bien rouge où on peut observer du pognon partir en fumée. 😅

Voici donc l’ensemble du portefeuille au 31/12/2022 :

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 15638€ | 6.6% | +119.8% | +8522€ |

| Microsoft Corp | 14528€ | 6.2% | +485.3% | +12046€ |

| Dassault Systemes SE (PEA) | 10382€ | 4.4% | +20.6% | +1775€ |

| Hermes International SCA (PEA) | 10115€ | 4.3% | +95.3% | +4935€ |

| Alphabet Inc Class A | 8223€ | 3.5% | +66.6% | +3287€ |

| Sika AG | 7599€ | 3.2% | +43.4% | +2299€ |

| TotalEnergies SE (PEA) | 7214€ | 3.1% | +73.2% | +3048€ |

| Ferrari NV (PEA) | 7007€ | 3.0% | +24.3% | +1370€ |

| Nestle SA | 6912€ | 2.9% | +240.8% | +4884€ |

| Adobe Inc | 6586€ | 2.8% | -1.6% | -106€ |

| ASML Holding NV (PEA) | 5038€ | 2.1% | +62.4% | +1936€ |

| Alphabet Inc Class C | 4962€ | 2.1% | - | +4962€ |

| Amazon.com, Inc. | 4697€ | 2.0% | -22.5% | -1361€ |

| Visa Inc | 4647€ | 2.0% | +14.2% | +579€ |

| Delta Plus Group S.A. (PEA) | 4188€ | 1.8% | +92.7% | +2015€ |

| Lyxor PEA Monde (MSCI World) UCITS ETF — Capi. (PEA) | 3852€ | 1.6% | +26.9% | +816€ |

| Equinix Inc | 3663€ | 1.6% | +16.9% | +531€ |

| Realty Income Corp | 3310€ | 1.4% | +0.8% | +25€ |

| NVIDIA Corporation | 3269€ | 1.4% | +49.9% | +1088€ |

| Straumann Holding AG | 3194€ | 1.4% | +47.6% | +1030€ |

| Nemetschek SE (PEA) | 3148€ | 1.3% | -27.6% | -1201€ |

| Argan S.A. | 3108€ | 1.3% | +84.2% | +1421€ |

| Berkshire Hathaway Inc Class B | 2591€ | 1.1% | +78.3% | +1138€ |

| WP Carey Inc | 2549€ | 1.1% | +34.4% | +652€ |

| Interroll Holding AG | 2369€ | 1.0% | +32.4% | +580€ |

| Groupe LDLC SA (PEA) | 2283€ | 1.0% | +10.5% | +217€ |

| Moncler SpA (PEA) | 2277€ | 1.0% | -7.8% | -192€ |

| Crown Castle Inc | 2149€ | 0.9% | +7.6% | +152€ |

| Neoen SA (PEA) | 2144€ | 0.9% | -12.2% | -299€ |

| Regeneron Pharmaceuticals Inc | 2017€ | 0.9% | +17.5% | +300€ |

| Nike Inc | 1963€ | 0.8% | +36.2% | +522€ |

| Dream Industrial Real Estate Invest Trst | 1749€ | 0.7% | +46.6% | +556€ |

| L’Air Liqud Soct Ae pr l’Edeetl’EndsPsGe (PEA) | 1721€ | 0.7% | +6.1% | +98€ |

| Immobiliere Dassault SA | 1641€ | 0.7% | -14.3% | -273€ |

| Shopify Inc | 1617€ | 0.7% | -48.9% | -1548€ |

| DiaSorin SpA (PEA) | 1565€ | 0.7% | -20.4% | -400€ |

| Compagnie Generale ds Etblsmnts Mcln SCA (PEA) | 1559€ | 0.7% | +13.5% | +185€ |

| Sonova Holding AG | 1547€ | 0.7% | +6.1% | +88€ |

| La Francaise de l Energie SA (PEA) | 1537€ | 0.7% | +79.6% | +681€ |

| Alfen NV | 1516€ | 0.6% | +54.7% | +536€ |

| Dropbox Inc | 1502€ | 0.6% | +0.5% | +8€ |

| Constellation Software Inc. | 1458€ | 0.6% | +46.4% | +462€ |

| Apple Inc | 1453€ | 0.6% | +29.2% | +328€ |

| Cloudflare Inc | 1433€ | 0.6% | +30.9% | +338€ |

| Stag Industrial Inc | 1355€ | 0.6% | +31.3% | +323€ |

| Carl Zeiss Meditec AG (PEA) | 1297€ | 0.6% | +23.8% | +249€ |

| Prosus NV (PEA) | 1289€ | 0.5% | -29.7% | -545€ |

| Adyen NV (PEA) | 1288€ | 0.5% | -10.2% | -146€ |

| Prologis Inc | 1261€ | 0.5% | +28.4% | +279€ |

| Etsy Inc | 1228€ | 0.5% | +17.4% | +182€ |

| Progyny Inc | 1219€ | 0.5% | +1.6% | +19€ |

| Sartorius Stedim Biotech SA (PEA) | 1210€ | 0.5% | -11.4% | -156€ |

| Crowdstrike Holdings Inc | 1178€ | 0.5% | +3.8% | +44€ |

| Amundi ETF PEA MSCI Emerg Asia UCITS ETF EUR C/D (PEA) | 1066€ | 0.5% | +9.7% | +94€ |

| EDP Renovaveis SA (PEA) | 1050€ | 0.4% | -1.2% | -13€ |

| Altarea SCA | 1010€ | 0.4% | +10.0% | +92€ |

| Wolters Kluwer NV (PEA) | 978€ | 0.4% | +2.9% | +28€ |

| Baidu Inc | 959€ | 0.4% | -12.7% | -140€ |

| Thermador Groupe SA (PEA) | 948€ | 0.4% | -9.6% | -101€ |

| Palantir Technologies Inc | 903€ | 0.4% | -22.6% | -265€ |

| Walt Disney Co | 891€ | 0.4% | -24.8% | -293€ |

| ROCKWOOL A/S Class B | 878€ | 0.4% | -33.6% | -444€ |

| ASSA ABLOY AB | 842€ | 0.4% | -14.2% | -140€ |

| SimCorp A/S | 836€ | 0.4% | -41.8% | -600€ |

| Nintendo ADR | 825€ | 0.4% | -24.1% | -263€ |

| Alibaba Group Holding Ltd — ADR | 821€ | 0.3% | -65.4% | -1553€ |

| Husqvarna AB Class B | 819€ | 0.3% | -27.1% | -305€ |

| Salmar ASA | 807€ | 0.3% | -32.7% | -391€ |

| Interpump Group SpA (PEA) | 801€ | 0.3% | -26.0% | -281€ |

| MercadoLibre Inc | 789€ | 0.3% | -32.8% | -385€ |

| Workday Inc | 780€ | 0.3% | -25.4% | -265€ |

| MIPS AB | 770€ | 0.3% | -18.0% | -170€ |

| Veeva Systems Inc | 752€ | 0.3% | -34.4% | -394€ |

| Salesforce Inc | 741€ | 0.3% | -29.0% | -303€ |

| Icade SA | 724€ | 0.3% | -28.0% | -282€ |

| Temenos AG | 716€ | 0.3% | -46.2% | -615€ |

| Qt Group Oyj | 712€ | 0.3% | -25.4% | -243€ |

| Tesla Inc | 689€ | 0.3% | -43.2% | -523€ |

| L’Oreal SA (PEA) | 672€ | 0.3% | +34.6% | +173€ |

| Teleperformance SE (PEA) | 668€ | 0.3% | -33.5% | -337€ |

| Blackline Inc | 627€ | 0.3% | -41.4% | -442€ |

| Zscaler Inc | 626€ | 0.3% | -28.5% | -249€ |

| Recordati Industria Chimica e Farma SpA (PEA) | 620€ | 0.3% | -31.3% | -283€ |

| Vitrolife AB | 617€ | 0.3% | -40.7% | -424€ |

| WD-40 Company | 601€ | 0.3% | -38.0% | -368€ |

| Intel Corporation | 591€ | 0.3% | -51.4% | -624€ |

| Spotify Technology SA | 589€ | 0.2% | -54.5% | -704€ |

| Cellnex Telecom SA (PEA) | 587€ | 0.2% | -36.5% | -337€ |

| Meta Platforms Inc | 561€ | 0.2% | -35.5% | -309€ |

| Mongodb Inc | 550€ | 0.2% | -41.8% | -396€ |

| HubSpot Inc | 539€ | 0.2% | -36.6% | -311€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 519€ | 0.2% | -48.3% | -485€ |

| Covivio Hotels SCA | 503€ | 0.2% | +2.1% | +10€ |

| Moderna Inc | 502€ | 0.2% | -52.0% | -545€ |

| Mercedes Benz Group AG (PEA) | 492€ | 0.2% | -14.3% | -82€ |

| GN Store Nord A/S | 473€ | 0.2% | -56.3% | -608€ |

| Esker SA (PEA) | 472€ | 0.2% | -33.6% | -239€ |

| Coupang Inc | 466€ | 0.2% | -56.2% | -597€ |

| PayPal Holdings Inc | 465€ | 0.2% | -58.4% | -653€ |

| Equasens SA (PEA) | 448€ | 0.2% | -13.7% | -71€ |

| Block Inc | 410€ | 0.2% | -63.1% | -702€ |

| Ovh Groupe SA (PEA) | 400€ | 0.2% | -22.3% | -115€ |

| Align Technology, Inc. | 393€ | 0.2% | -66.7% | -786€ |

| Sea Ltd | 388€ | 0.2% | -65.3% | -730€ |

| Gecina SA | 381€ | 0.2% | -16.7% | -76€ |

| Worldline SA (PEA) | 365€ | 0.2% | -39.0% | -233€ |

| Semrush | 364€ | 0.2% | -62.2% | -599€ |

| Lightspeed Commerce Inc | 360€ | 0.2% | -66.9% | -730€ |

| Wallix Group SA (PEA) | 354€ | 0.2% | -63.8% | -624€ |

| Harvia Oyj | 354€ | 0.2% | -69.3% | -798€ |

| Farfetch Ltd | 322€ | 0.1% | -69.9% | -746€ |

| Okta Inc | 318€ | 0.1% | -71.2% | -789€ |

| flatexDEGIRO AG (PEA) | 317€ | 0.1% | -73.4% | -875€ |

| Fastned BV | 307€ | 0.1% | -30.3% | -134€ |

| Unity Software Inc | 293€ | 0.1% | -72.1% | -758€ |

| Zalando SE (PEA) | 265€ | 0.1% | -53.9% | -310€ |

| Docusign Inc | 258€ | 0.1% | -73.2% | -706€ |

| Schrodinger Inc | 226€ | 0.1% | -79.2% | -865€ |

| Reworld Media SA (PEA) | 209€ | 0.1% | -17.2% | -44€ |

| Hoffmann Green Cement Tech SAS (PEA) | 203€ | 0.1% | -60.6% | -312€ |

| Fiverr International Ltd | 190€ | 0.1% | -83.5% | -964€ |

| Twilio Inc | 183€ | 0.1% | -82.9% | -884€ |

| StoneCo Ltd | 167€ | 0.1% | -85.8% | -1013€ |

| Teladoc Health Inc | 132€ | 0.1% | -87.7% | -939€ |

| Daimler Truck Holding AG (PEA) | 116€ | 0.0% | +3.4% | +4€ |

| Fubotv Inc | 66€ | 0.0% | -92.6% | -829€ |

Bonne année et surtout bonne santé à tous !

La santé est notre principal capital, finalement c’est ma principale leçon en 2022.

Tchin ! 🥂

Je découvre ton blog qui est très intéressant.

Merci pour la transparence.

Quand je regarde ton portfolio, ça me rappelle quelques mauvais souvenirs.

Si je peux me permettre, qui trop embrasse mal étreint…

Il y a vraiment beaucoup trop de lignes…

Je pense que c’est la raison principale de ta sous performance.

Il faut absolument tout faire pour se limiter à 20 lignes et donc être beaucoup plus sélectif.

Rien ne t’empêche de prendre 50% ETF CW8 et 20 très fortes convictions (ASML, MICROSOFT, LVMH, APPLE…)

D’autre part, il ne faut garder dans le PEA, que des actions françaises et des ETF, pour des raisons fiscales.

Merci Thierry pour ton commentaire.

J’ai en effet beaucoup de lignes en portefeuille. Comme tu le dis, au-delà de 20 lignes, les études montrent que les effets en termes de diversification sont négligeables. Sans aller jusqu’à sabrer 75% de mes lignes, je m’évertue désormais à renforcer mes plus fortes convictions et à vendre quelques dossiers de moindre conviction. Quant aux lignes à ‑80%, leur impact sur la perf est désormais négligeable quoi que je fasse. Je vais publier un reporting pour faire état de ce petit nettoyage de printemps prochainement ! Merci de ton intérêt pour mon portefeuille.