M.à‑j. : 2 avril 2023

Découvrez la liste des indicateurs à suivre pour ne passer que quelques minutes par jours à essayer de comprendre les marchés. En jetant un œil à ces indicateurs, vous en apprendrez plus sur le marché qu’en lisant la presse spécialisée pendant des heures !

Avec un portefeuille de plus de 100 lignes, vous vous dites peut-être que je passe beaucoup de temps à le suivre. Que nenni ! Ces lignes sont là pour longtemps, je m’en préoccupe essentiellement au moment de résultats et si une nouvelle fait varier violemment le cours (ça se repère en un clin d’œil juste en regardant le portefeuille).

Par contre, il y a des indicateurs que je regarde quasi quotidiennement. Ils me disent beaucoup de choses sur ce qui se passe sur le marché sans même suivre les nouvelles. Ça ne me prend que quelques minutes de les consulter chaque jour. Voici ce que j’ai choisi de mettre dans ma liste de suivi. Pour information, j’utilise Investing.com pour suivre cette liste, mais il existe de nombreux sites et applications alternatifs.

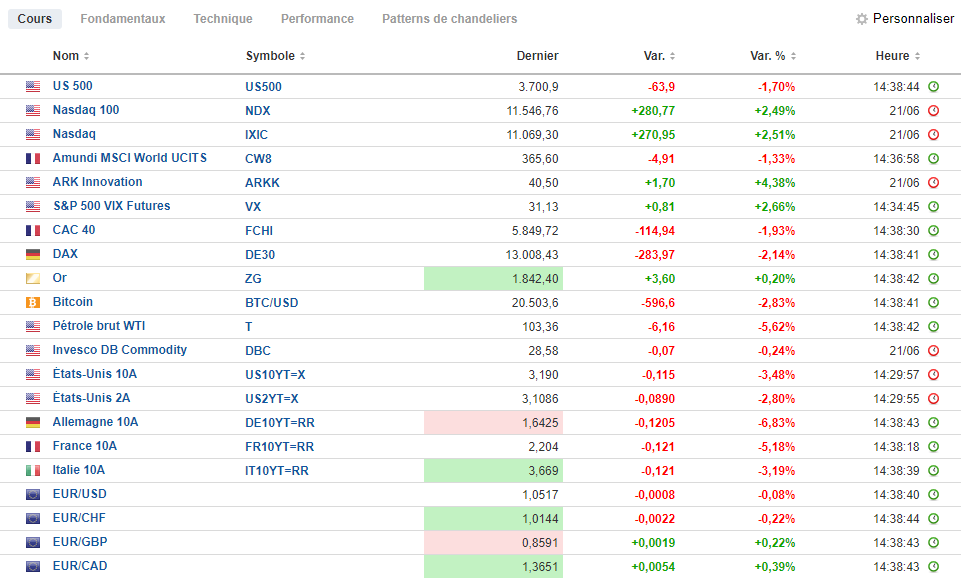

L’indice S&P 500 futures

À tout seigneur, tout honneur, le S&P 500 regroupe les 500 premières entreprises américaines, c’est donc l’indice le plus suivi au monde. Sa composition est assez diversifiée pour donner une idée de l’humeur générale du marché et éviter les biais sectoriels. À noter que le Dow Jones — même s’il reste très suivi — n’a aucune de ces qualités : sa composition et sa méthode de calcul rendent son suivi parfaitement inutile.

Petites particularités, je regarde le S&P 500 futures, cela permet d’avoir une indication de la tendance à Wall Street avant son ouverture (15h30 à Paris) et après sa fermeture. La hausse ou la baisse des futures du marché leader éclaire bien souvent les mouvements le matin en Europe.

Le Nasdaq 100

On retrouve dans le Nasdaq 100 beaucoup de titres présents dans le S&P 500, mais globalement le Nasdaq reste un indice principalement technologique. Tous les GAFAM y sont cotés ainsi que de nombreuses autres entreprises du secteur comme Nvidia, ASML, Intel, etc.

Comparer le Nasdaq 100 au S&P 500 est utile pour comprendre le sentiment du marché. Par exemple, en 2020 le Nasdaq a fait beaucoup mieux que le S&P car les investisseurs pariaient sur des titres qui bénéficierait de la numérisation forcée par le Covid 19. Par contre, en 2022, le Nasdaq fait moins bien que le S&P, car il ne contient pas d’entreprise du secteur énergétique. Le Nasdaq est de plus très chèrement valorisé, ses mouvements sont donc très sensibles à l’évolution des taux d’intérêt. Une hausse des taux suffit bien souvent à expliquer une baisse du Nasdaq alors que le reste du marché n’en est pas affecté.

Historiquement, le Nasdaq est également plus susceptible de se retrouver en bulle, c’est probablement parce que son orientation technologique est particulièrement susceptible de créer un engouement irrationnel.

Le Nasdaq composite

Un petit coup d’œil sur « l’autre Nasdaq » est toujours utile. Le Nasdaq composite, c’est comme le Nasdaq 100, sauf qu’il ne contient pas 100 titres, mais plus de 2500 ! Du fait du poids des leaders du marché (GAFAM en tête), il s’écarte que rarement du Nasdaq 100, mais lorsque c’est le cas, ça indique qu’un mouvement est en cours sur les plus petites valeurs du secteur tech. Les big tech sont en général plus stables que les jeunes entreprises qui ne gagnent pas encore d’argent. Or ces dernières sont très représentées dans le Nasdaq composite.

L’ETF CW8 (MSCI World en euros)

CW8 est le ticker de l’ETF d’Amundi qui suit l’indice le plus large au monde : le MSCI World. Cet indice comprend les plus grandes entreprises cotées au monde. Il se limite toutefois au monde « développé » (exit la Chine, l’Inde, l’Amérique du Sud, etc.). Éligible au PEA, cet ETF est coté en euros (il varie donc aussi en fonction du change euro-dollar).

Je suis le CW8 avant tout comme un benchmark de mon portefeuille. À long terme, très peu de gérants battent le MSCI World. Partant de ce constat, il suffirait de mettre 100% du portefeuille sur le CW8 pour avoir des performances de long terme très satisfaisantes. Cette ligne est une invitation permanente à la modestie.

Le fonds ARKK Innovation

Les valeurs de croissance non rentables étaient les stars de 2020. En 2022, ce sont les mal-aimées de la cote avec des chutes très impressionnantes. Le fonds le plus représentatif de ces mouvements est sans conteste l’ETF ARKK Innovation géré par Cathie Wood. Ayant beaucoup d’entreprises du compartiment growth en portefeuille, un regard sur le cours d’ARKK me donne une idée de l’humeur du marché à leur égard.

Le Vix

Le Vix est l’indice de la volatilité. Il est justement surnommé l’indice de la peur. Il se calcule à partir des cours des options d’achats et de ventes sur le S&P 500 ce qui donne une bonne approximation du niveau de craintes ou de confiance des investisseurs. Pendant les périodes de crises, le Vix peut monter très haut. Au-delà de 30, le marché commence à être tendu. Pendant les crises les plus graves, il peut lui arriver brièvement de passer les 50 ! En temps normal, le Vix se situe souvent entre 10 et 20.

Un regard sur le Vix complète bien la lecture de la variation du S&P. Une volatilité élevée engendre souvent de forts écarts à la hausse comme à la baisse. Une volatilité basse peut-être le signe que tout va bien ou alors… dévoiler un excès de complaisance du marché !

Le CAC 40

En tant qu’investisseur français, je me dois de suivre le CAC 40. Il n’y a toutefois pas grand-chose à apprendre en suivant le cours de CAC. La bourse de Paris n’est pas un marché leader et ses mouvements ne s’expliquent généralement par ce qui se passe outre-Atlantique. À plus long terme, l’évolution du CAC est en partie corrélée au cours du Luxe, mais aussi des bancaires nombreuses dans l’indice parisien.

Le Dax

Il n’y a pas plus à apprendre des mouvements de l’indice allemand que du CAC, mais s’agissant du marché de la première économique de la zone euro, y donner un coup d’œil est toujours utile. Si le Dax ne suit pas le même mouvement que le CAC, c’est souvent simplement qu’ils n’ont pas la même composition. Luxe, pétrole et banques dominent le CAC 40 alors que l’industrie et le secteur automobile sont très présents dans le Dax.

Parfois, un écart de performance entre les deux indices peut être lié à un événement dans l’un des deux pays (élections, crises sociales, etc.).

À noter que contrairement au CAC 40, le Dax est calculé en tenant compte des dividendes. Le Dax est donc avantagé dans les comparaisons de long terme.

L’or

Il faut toujours garder un œil sur l’or ! La plupart du temps, c’est d’un ennui absolu, mais lorsque ça bouge, on apprend beaucoup de chose sur l’humeur du marché.

L’or est traditionnellement acheté par les investisseurs lorsqu’ils craignent des temps difficiles. Il faut bien comprendre que l’or ne rapporte rien. Si les investisseurs en achètent, c’est pour l’utiliser comme une assurance, car lorsque tout va mal, l’or garde en général au minimum sa valeur. Il peut aussi être utilisé en période d’inflation pour la même raison.

Le bitcoin

Vous le savez, je ne suis pas fan de cryptos ! Pourtant, regarder le cours du bitcoin est pour moi très utile. C’est un thermostat du degré d’enthousiasme du marché. Je dirais même qu’une hausse du bitcoin indique que le marché est susceptible de créer des bulles, car pour moi il s’agit d’un placement purement spéculatif. Je ne regarde aucune autre crypto parce le Bitcoin est largement représentatif de ce qui se passe dans cet univers.

Le pétrole WTI

Le pétrole West Texas Intermediate sert de standard mondial pour suivre les prix de cette matière première. Il est également possible de suivre le pétrole Brent de Mer du Nord qui peut s’écarter légèrement du WTI du fait de sa position géographique et de ses qualités propres.

Je n’apprends rien à personne en disant que nos économies sont très dépendantes du prix du pétrole. Un prix élevé agit comme une taxe sur l’ensemble de l’économie, ça peut aller jusqu’à créer une récession comme lors des chocs pétroliers des années 1970.

Paradoxalement, un prix élevé peut aussi être le signe d’une économie mondiale qui fonctionne à plein régime. Les cours du pétrole participent donc pleinement à la construction des cycles économiques. Les prix hauts refroidissent l’économie alors que des prix bas peuvent à moyen terme contribue à relancer la machine.

L’ETF Invesco DB Commodity

Cet ETF suit les performances d’un panier diversifié de matières premières. Le pétrole figure en bonne place, mais on y trouve aussi les prix du gaz, du maïs, de l’argent, de l’or et encore du soja et du sucre ! Il est important de suivre un panier aussi large pour se faire une idée de l’évolution des coûts de ce qui est à la base de tous les produits. Les prix du pétrole et de l’énergie peuvent varier en fonction de facteurs spécifiques et temporaires (guerres, embargos, accidents, etc.), ce qui est d’ailleurs aussi le cas des autres matières première. Avoir une vision générale de l’évolution de leurs prix est donc moins trompeur que de se concentrer sur tel ou tel élément.

Le taux à 10 ans américain

Le taux de l’emprunt d’État américain à 10 ans est le taux sans risque de référence. Il influence de nombreux autres prix à commencer par celui des actions. Lorsque le taux sans risque monte, le prix des actions baisse (toute chose égale par ailleurs), car les investisseurs disposent d’une alternative mieux rémunérée. Les modèles de valorisation des actions intègrent ainsi le taux sans risque au cœur de leur formule. De nombreux acteurs du marché sont également sensibles au taux sans risque du fait de leur endettement.

L’évolution du taux de l’emprunt américain à 10 ans doit donc être suivie par tous les investisseurs voulant comprendre l’évolution des marchés. Ce taux est bien évidemment largement dépendant de la politique de la Fed dont on connait l’importance sur les marchés.

Le taux à 2 ans américain

Je ne regarde en général pas les échéances courtes pour les emprunts d’État, sauf dans une configuration. Il s’agit du cas où le taux à 2 ans américain passe au-dessus du taux à 10 ans américain. C’est ce que l’on appelle l’inversion de la courbe de taux. Cette configuration est inhabituelle. Elle signifie que les investisseurs anticipent une baisse des taux à long terme, ce qui traditionnellement va avec une récession. Si l’inversion de la courbe des taux ne prédit pas à coup sûr une récession, elle doit tout de même être regardée comme un signal inquiétant.

Le taux à 10 ans allemand

L’Allemagne est la signature réputée la plus sûre de la zone euro. Les investisseurs sont généralement prêts à accepter des taux très bas, voire négatifs, pour bénéficier de la sécurité de la signature allemande. Toutefois, le taux allemand en lui-même ne nous renseigne guère que sur la politique de la BCE. C’est lorsqu’on le met en lumière des autres taux de la zone euro que l’on apprend vraiment des choses.

Le taux à 10 ans italien

L’Italie est considérée comme le plus faible des grands pays de la zone euro. Son fort endettement, son économie peu dynamique et sa démographie atone inquiètent régulièrement les investisseurs. Le taux exigé de la signature italienne est naturellement beaucoup plus important que pour un État comme l’Allemagne disposant d’excédents budgétaires. La différence entre le taux italien et le taux allemand est un écart (spread) très regardé. Il témoigne de la tension au sein de la zone euro entre des économies quasiment à l’opposée. On craint régulièrement qu’un trop fort spread conduise à une nouvelle crise de la zone euro.

Le taux à 10 ans français

La confiance que les investisseurs accordent à la signature française se situe généralement entre l’Allemagne et l’Italie. Il n’y a donc pas de raison le suivre très attentivement le 10 ans français… sauf si l’on craint que la France bascule du côté des États auxquels les marchés ne sont pas confiance !

Je ne vous cache pas que c’est un scénario que j’estime de plus en plus probable. L’absence de réforme de structure conjuguée à l’envolée du niveau de la dette depuis 10 ans rendent la France très sensible à une brute augmentation des taux. Les effets de taux élevés sur les finances publiques françaises sont potentiellement dévastateurs, mais ils mettront du temps à se manifester avant que l’Etat ne puisse plus financier ses dépenses. Autant dire que tout décrochage vers le haut du taux à 10 ans français devrait conduire les investisseurs à retirer leurs économies de ce qui touche de près ou de loin à l’État, voire à liquider leurs investissements en France.

La paire EUR/USD

Pour un investisseur européen largement investi aux États-Unis comme moi, ce taux de change a une influence directe sur la valorisation de mon portefeuille. Une dépréciation de l’EUR/USD signifie une appréciation de mon portefeuille en euros. À l’inverse, quand le dollar baisse face à l’euro, les valeurs américaines valent moins cher en euros (toutes choses égales par ailleurs). Il importe ici de relativiser l’impact du change sur la valorisation d’un portefeuille. Perdre de l’argent en euro (ou en gagner) simplement à cause du change n’est pas le signe qu’on a fait un mauvais (ou un bon) investissement.

Les mouvements des devises peuvent cependant influencer les résultats des entreprises et ainsi expliquer des baisses ou des hausses de cours. Beaucoup d’entreprises françaises cotées en euros réalisent un chiffre d’affaires avant tout en dollars. C’est le cas de LVMH par exemple. Si l’euro baisse, les ventes de LVMH en dollar valent plus en euros ; l’inverse quand l’euro monte. Cela peut faire bouger les cours des actions très exposés au dollar. Il faut aussi garder en tête l’évolution du change lorsque l’on compare l’évolution des résultats d’une année à l’autre.

Le change peut aussi renseigner sur le stade du cycle économique dans chacune des zones géographiques. Peut-être que l’une des zones aura des taux bas pour relancer l’économie alors que l’autre aura des taux plus élevés car son économie est déjà en phase ascendante. Il est naturel que l’économie avec des taux plus élevés bénéficie d’une monnaie plus forte, elle attire les capitaux en quête de rendement et offre plus d’opportunités d’investissement.

La paire EUR/CHF

Possédant pas mal d’actions d’entreprise suisse, je surveille naturellement le taux de change entre l’euro et le franc suisse. Ses variations impactent directement la valorisation en euros de mon portefeuille.

Le franc suisse est aussi une monnaie réputée solide. Lorsque les investisseurs deviennent craintifs, il n’est pas rare de voir le franc suisse s’envoler. Un peu à la manière de l’or ou du yen japonais, le franc suisse permet de mesurer les craintes en matière économique.

La paire EUR/GBP

N’étant pas investi en grande Bretagne (j’y ai toujours perdu de l’argent, maudits anglais !), je me demande bien pourquoi je regarde le cours de la Livre sterling. 🤔

Plus sérieusement, l’évolution de la livre par rapport à l’euro peut indiquer des différences de structure économiques, beaucoup plus tournée vers l’outre-Atlantique et liée à la finance pour la grande Bretagne.

La paire EUR/CAC

Le dollar canadien en euros m’intéresse, là encore, parce que je dispose de quelques actions canadiennes. Les foncières canadiennes versent en particulier un dividende mensuel dont le montant en euros varie en fonction du taux de change.

Plus fondamentalement, l’économie canadienne est davantage exposée aux cours des matières premières que celle de l’Europe. Une envolée du pétrole a généralement un impact positif sur le dollar canadien.

Si le dollar canadien est faible également par rapport au dollar US (paire USD/CAD), c’est l’occasion de surveiller ce que font les Américains dans la région. Un dollar canadien faible peut rendre des investissements au Canada attractifs pour des entreprises et des investisseurs américains qui s’en trouvent si proches.