M.à‑j. : 2 avril 2023

La plupart des investisseurs en bourse connaissent l’indicateur auquel Warren Buffett a donné son nom : le fameux Buffett indicator. L’oracle d’Ohama s’y réfère depuis 2001 pour évaluer la cherté du marché. Il vient encore de marcher !

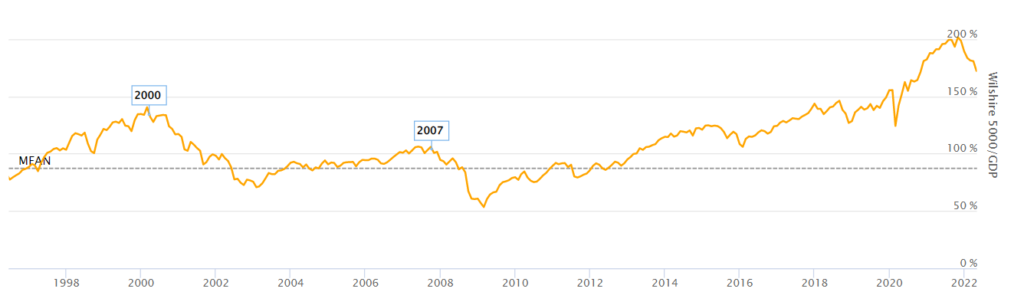

Comme souvent avec Buffett, il s’agit d’une metric très simple : la capitalisation boursière US sur le PIB américain (market cap / GDP)1Pour estimer la capitalisation du marché américain, on prend le Wilshire 5000, un indice très très large.. On multiplie le résultat par 100 pour obtenir un pourcentage.

Le principal avantage de cet indicateur est de mettre le marché à la lumière des fondamentaux de l’économie. En clair, si la capitalisation boursière est beaucoup plus élevée que le PIB, le marché est probablement surévalué. À l’inverse, si le marché se paye moins que le PIB, il est temps de faire ses courses.

Trop simple direz-vous ? Pas si vite ! Le Buffett indicator a un super historique. Pas plus tard que début 2021, pendant la période « Everything Bubble », le Buffett indiactor était à un plus haut de 200% ! Bien au-delà du record de 2000 à 150%. L’histoire vient de nous montrer que ces niveaux-là ne peuvent être soutenus bien longtemps. À l’inverse, un niveau de moins de 70% en 2009 pendant la crise financière indiquait clairement une opportunité d’achat.

Aujourd’hui, il faut toutefois relativiser la pertinence de cet indicateur. Si les liens entre GDP et performance boursière sont avérés, la composition du marché boursier est de moins en moins représentative de l’économie. Il y a maintenant un gros décalage entre l’économie dans son ensemble et les entreprises cotées. La technologie est en effet largement surreprésentée parmi les entreprises cotées. De nos jours, comparer le PIB US à la capitalisation boursière américaine revient donc en partie à comparer des choux et des carottes…

Le nouvel indicateur Buffett

Nous venons de le voir, malgré son bel historique, le Buffett indicator n’est pas exempt de défauts. De plus, il ne vous dit pas quand vendre ou acheter. La détermination des points bas et des points haut n’est pas son fort. Dans ce domaine, il n’est pas plus fort que le PER ou le P/Sales qui nous disent si c’est cher sans préjuger de si va le rester.

Heureusement, il y a ce que j’appelle le nouveau Buffett indicator ! Il est encore plus simple et ne nécessite pas de faire le moindre calcul. Il m’est venu à l’esprit d’abord sous forme de boutade. Puis en me remémorant mes lectures sur les réseaux sociaux en 2020 et 2021, l’idée ne m’a plus semblée si bête.

Voici selon moi l’indicateur Buffet 2.0 :

Si l’envie vous prend de rire de Warren Buffett, il faut VENDRE. Tout de suite !

Vous avez profité d’un mouvement de marché qu’oncle Warren n’a pas vu venir ? Vous vous sentez plus malin que ce vieil investisseur rarement sorti de son Nebraska ? STOP !

La vision à long terme de l’ami Buffett et de son comparse Charlie Munger a toujours été conjuguée à une stabilité émotionnelle à toute épreuve. Ça ne parait rien, mais il faut avoir un caractère exceptionnel pour se montrer parfaitement étanche aux modes. La gestion de Berkshire Hathaway est depuis toujours insensible à l’air du temps. C’est la source de son succès ! Elle a permis à Buffett et Munger d’éviter toutes les bulles spéculatives que le marché a créé ces dernières années.

La plus connue est sans doute la bulle des dot com qui a éclaté en 2000. La biographique de Buffett s’ouvre d’ailleurs sur l’ambiance euphorique au sommet de la bulle. Les nouveaux millionnaires que cette bulle venait de créer regardaient Berkshire Hathaway et sa gestion prudente avec le plus grand des mépris. Il ne faisait aucun doute qu’ils étaient l’avenir et Buffett le passé. Quelques mois plus tard, le bulle éclata. Sic transit gloria mundi.

Un tel phénomène vient de se reproduire sous nos yeux. Alors que Berkshire Hathaway se montrait extrêmement prudent au creux du marché de mars 2020, des petits jeunes sans expériences achetaient bêtement tout ce qui se référait à la tech, au working from home (WFH) ou aux cryptos. L’application Robinhood leur permettait de passer autant d’ordres qu’ils voulaient sans aucun frais, de faire jouer la marge, de jouer sur le marché de options, etc. Pendant 18 mois, ils ont affiché des performances indécentes. Dans le même temps, Buffett vendait ses compagnies aériennes sans rien faire de la masse de cash qu’il avait entre ses mains.

Pour ces jeunes investisseurs confinés, c’était réglé : papy Warren était un dinosaure. À 90 ans, il ne pouvait que rien comprendre au « monde d’après ». Sauf que… ces petits gars surfaient sur une bulle. On le sait, parce qu’elle a déjà éclaté !

Pendant plus d’une année, tout ce qui était de près ou de loin lié au télétravail, au divertissement à domicile, aux cryptos ou aux véhicules électriques n’a donc fait que monter. Des dossiers comme Cloudflare — que j’apprécie beaucoup — avaient atteint des valorisations délirantes. 100 fois les ventes, pensez donc… Mais s’il n’y avait que ça ! Des coquilles vides sont aussi montées à des sommets, comme le fabricant de camions électriques Nikola qui n’est à mes yeux rien d’autre qu’une fraude.

Alors que le portefeuille de votre serviteur en fait actuellement les frais, Buffett est lui resté fidèle à sa stratégie : attendre que le marché lui offre des opportunités. Il en profita tout d’abord timidement en procédant à des rachats d’actions de Berkshire Hathaway, mais c’est maintenant qu’il profite de la force de frappe que son cash lui procure. Alors que l’après Covid et la guerre en Ukraine ont créé une inflation dont on ne sait comment sortir, Berkshire Hathaway se positionne massivement sur les énergies fossiles.

Personnellement, ça ne me fait pas rêver. Je préfèrerais voir Berkshire Hathaway sur des dossiers plus verts, plus tech, plus « propres ». Je sais pourtant que l’homme ne fait rien au hasard et que je dois bien différencier ce que je voudrais et ce que va faire le marché. Si on suit Buffett, le monde d’après ressemblera furieusement au monde d’avant… en pire ! La crise énergétique ne fait surement que commencer. Pour l’instant, on est encore très loin de savoir se passer du pétrole. Ce n’est peut-être pas réjouissant, mais c’est une occasion de faire de l’argent pour de vieux renards comme Buffett et Munger.

Notons toutefois que si la prudence de Buffett lui a épargné des bulles, elle l’a conduit à manquer des opportunités. Buffett n’est pas détenteur de la seule recette pour faire de l’argent en bourse. Il est possible de s’enrichir différemment de lui. Il n’a par exemple jamais été présent sur Google, Amazon, Facebook ou Microsoft (malgré son amitié avec Bill Gates qui lui a conseillé d’acheter des titres Microsoft dès les années 1980 !). Il n’est rentré sur Apple que très tardivement finalement. En mars 2020, il a de son propre aveu raté une belle occasion d’acheter certains titres injustement massacrés. Ce que je veux dire, c’est que si Buffett a probablement raison, d’autres investisseurs avec d’autres choix n’ont pas forcément tort. Ceux qui sont très probablement dans l’erreur sont ceux qui se moquent de ses choix « tournés vers le passé ».

La leçon que je retiens personnellement de ce que nous sommes en train de vivre, c’est qu’il vaut mieux rater des opportunités que se faire rincer par l’éclatement d’une bulle. Le marché offre régulièrement des opportunités. Pas la peine de toutes les jouer pour avoir une belle perf. L’essentiel dans un jeu à long terme comme l’investissement, c’est de ne pas se faire rincer et de rester focalisé sur ses objectifs.