Est-ce que ce titre est sérieux ? On serait sur « la bonne voie » alors que le portefeuille affiche des performances très décevantes ? Eh oui ! Powell semble décidé à faire « whatever it takes » contre l’inflation. Enfin ! Espérons qu’ils tiennent bon et qu’on puisse enfin redire Don’t fight the Fed.

Reporting au 31/08/2022 (après la clôture de Wall Street)

Performances

- Valeur du portefeuille au 31/08/2022 : 262 446 €

- Performance 2022 YTD : -23,9% (-82 305 €)

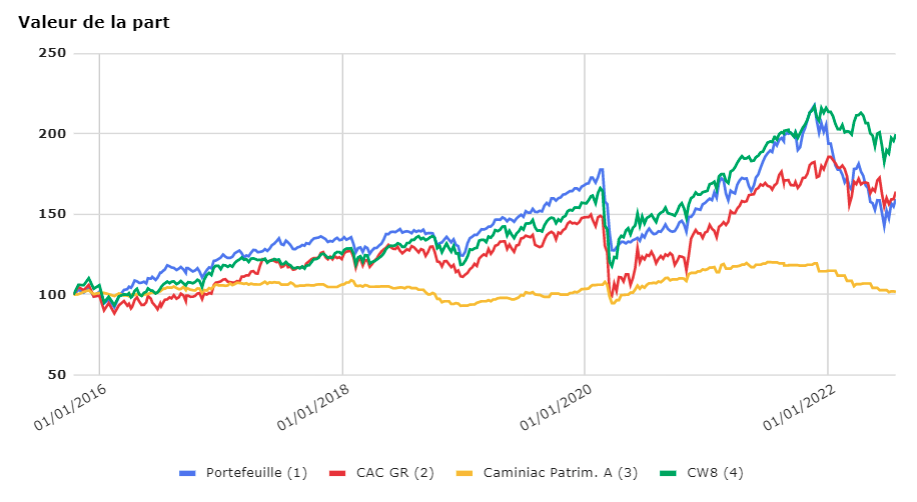

- Valeur de la part (depuis octobre 2015) : 156,9

Sans surprise, la reprise estivale des valeurs de croissance aura été de courte durée. Le portefeuille pâtit ce mois encore et toujours des mêmes facteurs : forte exposition à la tech et aux valeurs de croissance, forte exposition aux valeurs de qualité chèrement valorisées et quasi-absence d’entreprises du secteur de l’énergie. Rien de nouveau sous le soleil.

En comparé, c’est toujours aussi décevant. Le portefeuille perd presque un quart de sa valeur depuis le début de l’année pendant que le CAC 40 GR ne perd que 12% sur la même période et que le CW8 (bien aidé par la force du dollar) affiche fièrement ‑7% de baisse !

Commentaires

Une route enfin dégagée

Depuis deux ans, nous vivions dans une illusion. Une illusion qui nous conduisait à croire que l’on peut arrêter l’économie mondiale sans conséquence du moment que l’on arrose les acteurs économiques d’argent magique. On pensait sortir de cette situation au prix d’une inflation simplement transitoire. J’y ai moi-même cru ! Une fois la crise sanitaire surmontée (même si ce n’est toujours pas gagné), il n’y avait aucune raison — pensé-je — que les tendances déflationnistes de long terme ne se remettent en place.

La réalité d’une inflation galopante fracture tous les jours un peu plus cette vision. L’erreur était de ne pas partir de l’évidence : la création monétaire n’a jamais et ne créera jamais de richesse. Il est donc logique de subir une forte inflation après une création monétaire phénoménale. Autrement dit, la monnaie doit perdre de sa valeur parce que sa création n’a été accompagnée d’aucune richesse nouvelle. On a probablement été un temps anesthésié parce qu’en pleine crise sanitaire, l’argent ne circulait plus. Difficile de retrouver une vélocité de la monnaie normale quand tous les commerces sont fermés ! La guerre en Ukraine a aussi contribué à brouiller la lecture.

Malheureusement, l’économie n’est pas une substance revenant naturellement à un état stable comme pouvait le laisser penser la thèse de l’inflation transitoire. Elle ressemble davantage à un moteur qui peut caler ou s’emballer. Or, l’inflation commence à s’emballer — un peu en Europe, franchement aux États-Unis. La hausse des prix entraîne des augmentations de salaires nourrissant à leur tour l’augmentation des prix et ainsi de suite.

Combattre cette inflation au plus tôt est primordial tout d’abord pour préserver les plus faibles économiquement qui s’appauvrissent de jour en jour. C’est tout aussi indispensable pour restaurer la confiance des acteurs économiques à long terme et préserver les perspectives de croissance.

Il y a quelques jours à Jackson Hole, Jerome Powell a montré qu’il a pris la mesure de ces enjeux. Jusqu’ici les marchés s’étaient autopersuadés que Powell était leur ami et qu’il reviendrait à une politique accommodante dès les premiers signes de ralentissements économiques. Il a fermement fermé cette porte en soulignant dans son discours de vendredi qu’un assouplissement monétaire prématuré serait contreproductif. Les marchés n’ont pas apprécié. Et alors ? L’essentiel est d’être enfin sur la bonne voie… si on pense long terme (chose pour laquelle les marchés sont généralement peu doués).

Des incertitudes persistantes

La machine inflationniste est lancée, la Fed est décidée à l’arrêter. À mes yeux, il ne fait guère de doute que si la Fed veut réellement ramener l’inflation autour des 2%, elle y arrivera. L’inflation est un phénomène monétaire comme l’a démontré Friedman. Le Fed a de nombreux outils à sa disposition pour agir sur la monnaie à commencer par les taux et le quantitative tightening.

Pourtant, nous ne savons pas exactement à quelle vitesse roule la machine inflationniste. Nous l’avons déjà dit, beaucoup de données sont d’une lecture délicate du fait de la guerre en Ukraine et des tensions sur la chaîne d’approvisionnement. En clair, nous ne savons pas s’il va falloir une récession violente pour enrayer l’inflation ou si un soft landing au pays des bisounours fera l’affaire. Nous ne savons pas non plus ce qu’une crise économique peut provoquer en matière de crises financières ou sociales [remarquez les pluriels].

J’ai personnellement bon espoir que la boucle inflationniste prix-salaires soit à peine enclenchée. L’inflation ne me semble pas du tout aussi solidement ancrée qu’au début des années 1980. Espérons en tout cas que Powell ne soit pas obligé d’agir avec la violence de Paul Volcker (= monter les taux à 20% !), même si l’économie n’est peut-être pas aussi fragile qu’on peut le penser. J’ai déjà évoqué dans un précédent reporting l’avis de Bill Ackman qui pense qu’une économie au plein emploi où la consommation est avant tout freinée par l’offre devrait supporter des hausses de taux importantes. Bien plus encore, l’économie aurait besoin d’une hausse franche des taux.

Je ne suis pas loin de partager cet avis, peu importe ce qu’en pense les marchés boursiers. Car, boursièrement parlant, il faut le dire, on est loin d’être sorti d’affaire. Il est évident que la hausse des taux doit conduire à une contraction des multiples de valorisation. Il est tout aussi évident qu’une récession devrait pénaliser les résultats des entreprises. Les prix des actions pourraient donc sérieusement tanguer dans les mois qui viennent.

Il ne faut toutefois pas oublier que les marchés financiers sont une machine à anticiper. Qui se souvient que la hausse fulgurante de 2020 a commencé en pleine première vague de Covid 19 alors qu’un vaccin n’était pas attendu avant des années ? On peut espérer que la Fed affichant clairement sa volonté de lutter contre l’inflation, les marchés se projettent rapidement dans la phase d’après. Tout devrait en fait dépendre de la violence du ralentissement économique nécessaire pour ramener l’inflation à des niveaux supportables.

Des megatrends toujours d’actualité

Les baisses comme on en connaît régulièrement sur les marchés sont aussi des occasions de tester sa psychologie. Je ne cache pas qu’avoir perdu parfois 80% sur certaines actions de croissance est contrariant. Je reste pourtant assez sûr de mon analyse des tendances de longs termes. C’est la raison pour laquelle je m’applique à toucher le moins possible à mon portefeuille en ce moment.

Tout d’abord, s’il y a bien une chose que je ne pense pas remise en question par la période actuelle, c’est la transition numérique. À mon sens, elle pourrait même être confortée par l’inflation salariale. Les entreprises cherchent depuis longtemps à remplacer par des robots ou des logiciels les emplois les moins qualifiés (avez-vous vu beaucoup d’employés de péage pendant vos vacances ?). La pénurie de main-d’œuvre, les prétentions salariales, les démissions et les procès sont autant d’arguments pour qu’un employeur préfère un automate à un employé lorsque cela est possible. Même la crise énergétique peut amener à davantage de numérisation (réduction des déplacements, des échanges physiques, etc.). Non, je ne vois rien dans la période actuelle qui peut faire durablement refluer le numérique. S’il peut souffrir de la crise — il en souffrira ! — il présente toujours à mes yeux le même potentiel de long terme.

La transition écologique me semble également rester une tendance de long terme solidement ancrée. Il y a aura certes plus de pragmatisme avec une acceptation plus grande du nucléaire (c’est heureux) et un usage ponctuel du charbon (c’est malheureux), mais les pays occidentaux ont compris la nécessité de construire leur indépendance énergétique. Or, les énergies renouvelables peuvent grandement y contribuer.

C’est une chose d’être assez confiant dans l’identification des secteurs porteurs, c’en est une autre de choisir les bons titres. En 1999, vous pouviez croire en l’internet et acheter des actions Yahoo (ou pire, des actions de la myriade de dot com qui ont depuis fait faillite) en oubliant Amazon. Ce risque est inhérent au stock picking et si vous lisez ce reporting, vous avez compris que j’ai choisi de la courir. La récession qui vient ajoute un risque sur ce plan spécifique. Beaucoup d’entreprises tenues à flot par les taux bas pourraient ne pas survivre. C’est dur, mais c’est fondamentalement sain. L’économie ayant horreur du vide, il s’en suit généralement une période de création et d’innovation. Si c’est bien ce qui nous attend comme cela a été le cas pendant 20 ans après que Volcker ait cassé l’inflation, rien ne garantit que les actions en portefeuille soient les gagnantes du prochain cycle économique.

L’avenir est toujours surprenant. C’est l’une des choses qui rend l’investissement en bourse passionnant !

Mouvements

Seul mouvement ce mois d’août, la vente de ma ligne Upstart. La fintech dont on peine toujours à comprendre la recette magique a annoncé une guidance affreuse. En période de crise, il y a naturellement moins de crédits émis. Or, le business d’Upstart est d’analyser les dossiers de crédit avec son IA. La société risque de se retrouver vite à court de cash si sa croissance s’effondre. J’ai donc préféré sauter du bateau en forte moins-value. Une moins-value à relativiser car j’avais pris une petite partie de ma plus-value latente à l’époque où l’action était proche de ses sommets. Je me suis payé des saumons de Norvège avec (achat d’une ligne Salmar qui se comporte bien depuis)… l’une de mes rares opérations profitables depuis un an. 😏

Positions

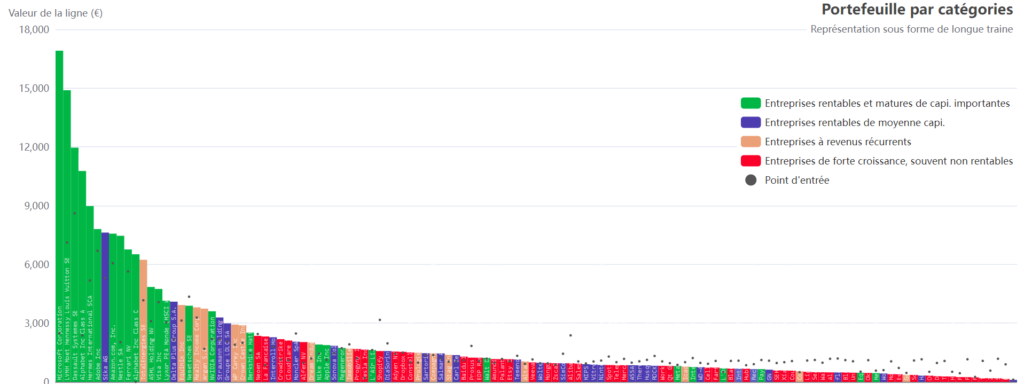

Avant de terminer, voici la traditionnelle représentation du portefeuille sous forme de longue traine :

Voilà enfin l’intégralité du portefeuille au 31/08/2022 après la clôture de Wall Street :

| Microsoft Corporation | 16911€ | 6.4% | +581.3% | +14429€ |

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 14893€ | 5.7% | +109.3% | +7777€ |

| Dassault Systemes SE (PEA) | 11960€ | 4.6% | +39.0% | +3353€ |

| Alphabet Inc Class A | 10768€ | 4.1% | +118.2% | +5832€ |

| Hermes International SCA (PEA) | 8978€ | 3.4% | +73.3% | +3798€ |

| Adobe Inc | 7803€ | 3.0% | +16.6% | +1111€ |

| Sika AG | 7623€ | 2.9% | +43.8% | +2323€ |

| Amazon.com, Inc. | 7568€ | 2.9% | +24.9% | +1510€ |

| Nestle SA | 7460€ | 2.8% | +267.8% | +5432€ |

| Ferrari NV (PEA) | 6762€ | 2.6% | +19.9% | +1125€ |

| Alphabet Inc Class C | 6516€ | 2.5% | - | +6516€ |

| TotalEnergies SE (PEA) | 6235€ | 2.4% | +49.7% | +2069€ |

| ASML Holding NV (PEA) | 4847€ | 1.8% | +56.2% | +1745€ |

| Visa Inc | 4745€ | 1.8% | +16.6% | +677€ |

| Lyxor PEA Monde (MSCI World) UCITS ETF — Capi. (PEA) | 4146€ | 1.6% | +36.6% | +1110€ |

| Delta Plus Group S.A. (PEA) | 4095€ | 1.6% | +88.5% | +1922€ |

| Equinix Inc | 3925€ | 1.5% | +25.3% | +793€ |

| Nemetschek SE (PEA) | 3887€ | 1.5% | -10.6% | -461€ |

| Realty Income Corp | 3805€ | 1.4% | +15.8% | +520€ |

| Argan S.A. | 3739€ | 1.4% | +121.6% | +2052€ |

| NVIDIA Corporation | 3605€ | 1.4% | +65.3% | +1424€ |

| Straumann Holding AG | 3287€ | 1.3% | +51.9% | +1123€ |

| Groupe LDLC SA (PEA) | 2987€ | 1.1% | +44.6% | +921€ |

| WP Carey Inc | 2926€ | 1.1% | +54.3% | +1029€ |

| Crown Castle Inc | 2890€ | 1.1% | +44.7% | +893€ |

| Berkshire Hathaway Inc Class B | 2515€ | 1.0% | +73.1% | +1062€ |

| Neoen SA (PEA) | 2348€ | 0.9% | -3.9% | -95€ |

| La Francaise de l Energie SA (PEA) | 2317€ | 0.9% | +170.7% | +1461€ |

| Interroll Holding AG | 2279€ | 0.9% | +27.4% | +490€ |

| Crowdstrike Holdings Inc | 2180€ | 0.8% | +92.3% | +1046€ |

| Cloudflare Inc | 2117€ | 0.8% | +93.4% | +1023€ |

| Moncler SpA (PEA) | 2053€ | 0.8% | -16.8% | -416€ |

| Alfen NV | 2030€ | 0.8% | +107.2% | +1050€ |

| Dream Industrial Real Estate Invest Trst | 2007€ | 0.8% | +68.2% | +814€ |

| Nike Inc | 1907€ | 0.7% | +32.3% | +466€ |

| Apple Inc | 1877€ | 0.7% | +66.9% | +752€ |

| Sonova Holding AG | 1842€ | 0.7% | +26.3% | +383€ |

| Regeneron Pharmaceuticals Inc | 1735€ | 0.7% | +1.0% | +18€ |

| Immobiliere Dassault SA | 1699€ | 0.6% | -11.3% | -215€ |

| Progyny Inc | 1680€ | 0.6% | +40.0% | +480€ |

| Tesla Inc | 1645€ | 0.6% | +714.6% | +1443€ |

| L’Air Liqud Soct Ae pr l’Edeetl’EndsPsGe (PEA) | 1628€ | 0.6% | +0.3% | +5€ |

| Shopify Inc | 1575€ | 0.6% | -50.2% | -1590€ |

| DiaSorin SpA (PEA) | 1571€ | 0.6% | -20.0% | -393€ |

| Adyen NV (PEA) | 1545€ | 0.6% | +7.7% | +110€ |

| Dropbox Inc | 1532€ | 0.6% | +2.6% | +38€ |

| Constellation Software Inc. | 1499€ | 0.6% | +50.5% | +503€ |

| Prologis Inc | 1487€ | 0.6% | +51.4% | +505€ |

| Sartorius Stedim Biotech SA (PEA) | 1463€ | 0.6% | +7.1% | +96€ |

| Compagnie Generale ds Etblsmnts Mcln SCA (PEA) | 1459€ | 0.6% | +6.2% | +85€ |

| Salmar ASA | 1452€ | 0.6% | +21.3% | +255€ |

| Stag Industrial Inc | 1379€ | 0.5% | +33.6% | +347€ |

| Carl Zeiss Meditec AG (PEA) | 1366€ | 0.5% | +30.4% | +318€ |

| Baidu Inc | 1289€ | 0.5% | +17.3% | +190€ |

| Prosus NV (PEA) | 1235€ | 0.5% | -32.7% | -599€ |

| EDP Renovaveis SA (PEA) | 1233€ | 0.5% | +16.0% | +170€ |

| Walt Disney Co | 1227€ | 0.5% | +3.6% | +43€ |

| Amundi ETF PEA MSCI Emerg Asia UCITS ETF EUR C/D (PEA) | 1164€ | 0.4% | +19.7% | +192€ |

| Palantir Technologies Inc | 1160€ | 0.4% | -0.7% | -8€ |

| Etsy Inc | 1156€ | 0.4% | +10.5% | +110€ |

| Temenos AG | 1142€ | 0.4% | -14.2% | -189€ |

| Altarea SCA | 1045€ | 0.4% | +13.8% | +127€ |

| Veeva Systems Inc | 992€ | 0.4% | -13.5% | -154€ |

| Wolters Kluwer NV (PEA) | 974€ | 0.4% | +2.6% | +25€ |

| Mongodb Inc | 964€ | 0.4% | +1.9% | +18€ |

| Zscaler Inc | 951€ | 0.4% | +8.6% | +76€ |

| SimCorp A/S | 950€ | 0.4% | -33.9% | -486€ |

| Alibaba Group Holding Ltd — ADR | 949€ | 0.4% | -60.0% | -1425€ |

| Salesforce Inc | 932€ | 0.4% | -10.7% | -112€ |

| MIPS AB | 901€ | 0.3% | -4.2% | -39€ |

| Vitrolife AB | 881€ | 0.3% | -15.4% | -160€ |

| Nintendo 8 ADR Representing Ord Shs | 864€ | 0.3% | -20.6% | -224€ |

| Spotify Technology SA | 861€ | 0.3% | -33.4% | -432€ |

| Teleperformance SE (PEA) | 853€ | 0.3% | -15.2% | -152€ |

| Mercado Libre Inc | 851€ | 0.3% | -27.5% | -323€ |

| ASSA ABLOY AB | 849€ | 0.3% | -13.5% | -132€ |

| Thermador Groupe SA (PEA) | 846€ | 0.3% | -19.4% | -203€ |

| Husqvarna AB Class B | 840€ | 0.3% | -25.3% | -284€ |

| ROCKWOOL A/S Class B | 823€ | 0.3% | -37.7% | -499€ |

| Workday Inc | 819€ | 0.3% | -21.7% | -226€ |

| Qt Group Oyj | 812€ | 0.3% | -15.0% | -143€ |

| Meta Platforms Inc | 811€ | 0.3% | -6.8% | -59€ |

| Icade SA | 791€ | 0.3% | -21.4% | -215€ |

| Intel Corporation | 762€ | 0.3% | -37.3% | -453€ |

| WD-40 Company | 753€ | 0.3% | -22.3% | -216€ |

| Cellnex Telecom SA (PEA) | 737€ | 0.3% | -20.3% | -188€ |

| Farfetch Ltd | 729€ | 0.3% | -31.8% | -339€ |

| L’Oreal SA (PEA) | 691€ | 0.3% | +38.4% | +192€ |

| Blackline Inc | 676€ | 0.3% | -36.8% | -393€ |

| Interpump Group SpA (PEA) | 671€ | 0.3% | -37.9% | -411€ |

| HubSpot Inc | 671€ | 0.3% | -21.1% | -179€ |

| Recordati Industria Chimica e Farma SpA (PEA) | 652€ | 0.2% | -27.8% | -251€ |

| PayPal Holdings Inc | 651€ | 0.2% | -41.8% | -467€ |

| GN Store Nord A/S | 622€ | 0.2% | -42.4% | -459€ |

| SEMrush Holdings Inc | 586€ | 0.2% | -39.1% | -377€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 579€ | 0.2% | -42.3% | -425€ |

| Coupang Inc | 572€ | 0.2% | -46.2% | -491€ |

| Covivio Hotels SCA | 544€ | 0.2% | +10.3% | +51€ |

| Lightspeed Commerce Inc | 514€ | 0.2% | -52.8% | -576€ |

| Sea Ltd | 494€ | 0.2% | -55.9% | -624€ |

| Wallix Group SA (PEA) | 490€ | 0.2% | -49.9% | -488€ |

| Align Technology, Inc. | 485€ | 0.2% | -58.9% | -694€ |

| flatexDEGIRO AG (PEA) | 481€ | 0.2% | -59.7% | -711€ |

| Block Inc | 480€ | 0.2% | -56.8% | -632€ |

| Unity Software Inc | 468€ | 0.2% | -55.5% | -583€ |

| Equasens SA (PEA) | 463€ | 0.2% | -10.8% | -56€ |

| Okta Inc | 455€ | 0.2% | -58.9% | -652€ |

| Mercedes-Benz Group AG (PEA) | 448€ | 0.2% | -21.9% | -126€ |

| Worldline SA (PEA) | 428€ | 0.2% | -28.5% | -171€ |

| Moderna Inc | 395€ | 0.2% | -62.3% | -652€ |

| Esker SA (PEA) | 388€ | 0.1% | -45.4% | -322€ |

| Gecina SA | 356€ | 0.1% | -22.1% | -101€ |

| Schrodinger Inc | 355€ | 0.1% | -67.5% | -736€ |

| Harvia Oyj | 323€ | 0.1% | -71.9% | -829€ |

| Ovh Groupe SA (PEA) | 319€ | 0.1% | -38.0% | -196€ |

| Docusign Inc | 290€ | 0.1% | -70.0% | -675€ |

| Twilio Inc | 277€ | 0.1% | -74.0% | -790€ |

| Hoffmann Green Cement Tech SAS (PEA) | 274€ | 0.1% | -46.8% | -241€ |

| Fastned BV | 244€ | 0.1% | -44.8% | -197€ |

| Fiverr International Ltd | 241€ | 0.1% | -79.1% | -913€ |

| Reworld Media SA (PEA) | 228€ | 0.1% | -9.7% | -24€ |

| Teladoc Health Inc | 185€ | 0.1% | -82.7% | -886€ |

| Zalando SE (PEA) | 185€ | 0.1% | -67.8% | -390€ |

| StoneCo Ltd | 179€ | 0.1% | -84.8% | -1001€ |

| Fubotv Inc | 148€ | 0.1% | -83.5% | -747€ |

| Daimler Truck Holding AG (PEA) | 102€ | 0.0% | -8.8% | -10€ |