M.à‑j. : 15 décembre 2021

Moncler est une entreprise italienne qui fabrique et commercialise des doudounes de luxe. Bien plus petite que les géants LVMH, Kering ou Richemond, Moncler fait preuve d’une grande agilité tout en pouvant profiter à terme du mouvement de consolidation du secteur.

Secteur : Luxe

Pays : Italie

Capitalisation : 13,4 Md€ (avril 2021)

Ticker : MONC, BIT:MONC (Google finance)

ISIN : IT0004965148

Dans le portefeuille Boursophile : ✓ Oui

Une exécution remarquable

Depuis 2003, le destin de Moncler est lié à un homme : Remo Ruffini. Celui que l’on présente parfois comme le Bernard Arnault italien a su faire entrer Moncler dans le monde du luxe. Il a créé une véritable effervescence autour de la marque en renouvelant sans cesse des collections parfois novatrices. La marque maîtrise très bien sa distribution avec 77% de ses ventes réalisées dans ses propres magasins1« Moncler s’offre son concurrent Stone Island pour plus d’un milliard d’euros », LesEchos, 2021.

L’actionnaire n’a pas à s’en plaindre ! Depuis son introduction à la bourse Milan en 2013, le titre est passé de 14 euros à plus de 50 euros en 2021.

Une histoire née dans les Alpes françaises

Le nom Moncler provient de Monestier-de-Clermont, un village des Alpes françaises entre le massif du Vercors et celui du Dévoluy. C’est dans ce village — qui a aussi vu naître Tarkett, autre entreprise cotée ! — que la marque a été créée en 1952 sous l’impulsion de René Ramillon et André Vincent.

Le célèbre alpiniste Lionel Terray collabore à la création de nouveaux modèles dès 1953. Moncler gagne ensuite en popularité en devenant fournisseur officiel de l’équipe de France de ski alpin lors des Jeux olympiques de Grenoble en 1968. À cette époque, le logo au coq et aux deux montages en forme de M fait son apparition.

Dans les années 1970, à la faveur de la démocratisation des sports d’hiver, Moncler devient petit à petit une marque tendance. Avec le travail de la styliste Chantal Thomass dans les années 80, la doudoune iséroise se transforme en un véritable accessoire de mode particulièrement populaire en Italie et au Japon. Cela n’empêche pas l’entreprise de connaître de graves difficultés financières jusqu’au redressement judiciaire. Moncler fut alors sauvé par sa réputation en Italie. Le groupe italien Pepper reprend la marque en 1992.

Au sein de la nouvelle entité, Remo Ruffini s’illustre d’abord en tant que directeur artistique, puis en prenant le contrôle du groupe en 2003. Depuis, il s’emploie à positionner Moncler comme un acteur du luxe, quitte à couper avec son image sportive et ses racines françaises.

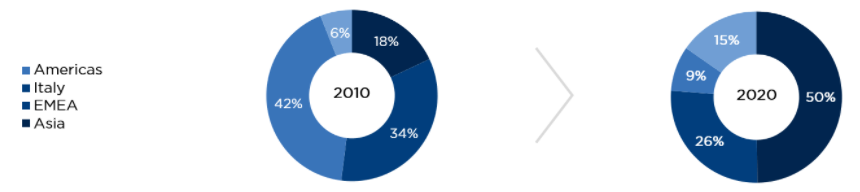

Depuis qu’il a repris Moncler, Remo Ruffini a réorienté fortement les ventes vers l’Asie. La croissance dans cette région a été phénoménale depuis 10 ans pendant que la dépendance à l’Italie a diminué fortement.

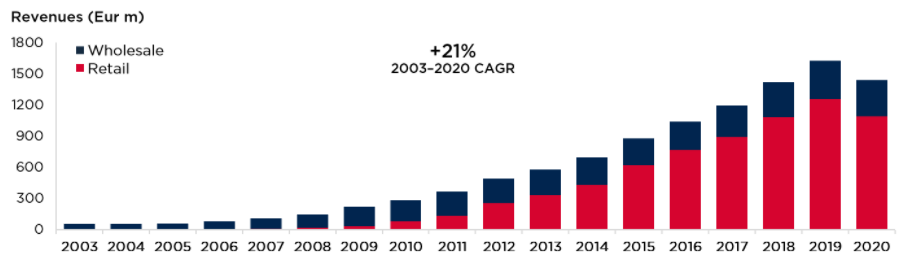

En parallèle, Moncler a construit une relation directe avec ses consommateurs en développant lui-même son réseau de boutiques retail. C’est l’une des révolutions opérées par Remo Ruffini qui devrait s’avérer très rentable pour valoriser des marques acquises par croissance externes.

En 2021, Moncler possédait 221 boutiques « B2C » dont une ouverte en décembre 2020 à Paris sur les Champs-Élysées.

Une santé financière luxuriante

Le succès de Moncler en bourse est le reflet de son excellence opérationnelle.

Un rapide survol de l’indispensable morningstar.com montre des chiffres dignes des meilleures entreprises du luxe.

- La croissance du chiffre d’affaires moyenne est de plus de 12% par an depuis une décennie. La régularité de cette croissance est à saluer. L’année 2020 est toutefois l’une des rares où Moncler a enregistré une baisse de CA par rapport à l’année précédente, mais c’est le cas pour tous les acteurs du luxe (crise sanitaire oblige). D’ailleurs, par rapport à LVMH ou même Hermès, la croissance historique de Moncler est supérieure. Ce n’est pas rien, même si Moncler profite d’une taille bien plus petite qui peut faciliter sa croissance.

- Côté rentabilité, seul Hermès peut tenir la comparaison2Voire Kering les bonnes années, mais Kering est loin d’afficher une croissance aussi solide. Avec une marge brute de plus de 75%, une marge opérationnelle qui dépasse parfois les 30%, Moncler affiche une rentabilité insolente. Mieux, cette rentabilité s’est améliorée alors que le chiffre d’affaires augmentait à vitesse soutenue.

- Pour finir, un coup d’œil sur un indicateur que j’aime bien : le ROIC (Return on Invested Capital). Un ROIC élevé témoigne d’un outil extrêmement rentable. Si la croissance est possible, c’est clairement une superbe entreprise. Elle pourra se développer en gardant sa rentabilité. C’est bien le cas de Moncler qui affiche selon les années un ROIC entre 15% et 30%. Là encore, c’est mieux qu’LVMH, beaucoup mieux que Kering et comparable à Hermès.

Moncler sur le PEA, c’est possible !

Moncler, comme toute entreprise cotée de l’Union Européenne, est éligible au PEA. Malheureusement, de nombreuses actions de l’UE ne sont pas accessibles chez les courtiers grand public français. C’est n’est pas le cas de Moncler ! Boursorama — par exemple — permet d’acheter l’action Moncler à Milan sans souci. Comme pour les actions françaises, les frais de courtage sont limités depuis la loi Pacte de 2019 à 0,5% du montant de l’ordre. De plus, s’agissant d’une entreprise italienne, il n’y a pas de TTF (Taxe sur les Transactions Financières) ! Correction : la taxe sur les transactions financières est dorénavant prélevée par Boursorama… Le petit dividende de Moncler (0,45 € en 2021) sera toutefois soumis à une retenue à la source italienne de 15% qui ne pourra être récupérée sur un PEA.

Des perspectives toujours prometteuses

Rester à la mode, voilà le premier défi pour Moncler. L’italien est encore un petit acteur. C’est une chance pour se développer, mais c’est également un risque, car l’activité est concentrée sur une marque, voire une famille de produits. Le risque de passer de mode est réel. Pour l’éviter, Moncler adopte une stratégie classique chez les marques de luxe : créer des partenariats prestigieux, des collections exceptionnelles, des événements, etc. Jusqu’ici, tout cela est exécuté de mains de maître.

Toutefois, à mesure qu’elle croit, l’entreprise se rapproche de la maturité, c’est-à-dire du moment où sa croissance et sa rentabilité vont se stabiliser. Moncler ne s’interdit pas des développements externes pour continuer à se développer.

La consolidation en cours du secteur du luxe est ici un ingrédient à ne pas négliger. Alors que l’on désignait Moncler comme une cible potentielle, le groupe a annoncé le rachat de Stone Island en 2020. Il est vrai que le secteur du luxe italien est très fragmenté et certains analystes rêvent déjà que Remo Ruffini fasse en Italie ce que Bernard Arnault a fait en France. Sans aller jusque-là, les marques rachetées par Moncler peuvent bénéficier à peu de frais de débouchés supplémentaires offerts par le réseau de magasins du groupe. C’est la promesse d’une croissance externe efficace.

Le rachat de Stone Island pourrait ainsi donner un aperçu des développements futurs. Dans l’immédiat, ce rachat va utilement contribuer à diversifier le risque. Si Stone Island devrait s’intégrer parfaitement chez Moncler (notamment du fait de la « technicité » de ses créations), la nouvelle marque du groupe lui apporte une image différente ; à la fois urbaine et radicale.

Enfin, un dernier risque pour Moncler pourrait être le réchauffement climatique. Historiquement, l’entreprise s’est montrée sensible à la fréquentation des stations de ski. Les hivers très doux de la fin des années 1980 ont créé de graves difficultés financières pour Moncler3« Comment la petite entreprise familiale Moncler est devenue une marque de luxe », NeonMag, 2017. La Covid-19 prouve que la dépendance aux sports d’hiver de Moncler est maintenant réduite. Alors que de nombreuses stations de ski ont été fermées l’hiver 2021, Moncler affiche tout de même une croissance importante au premier trimestre4Chiffre d’affaires en hausse de 21% à taux de change constant sur le premier trimestre 2021 en pleine crise du Covid-19. Si les analystes de RBC ont qualifié ce résultat de « sans éclat » (zonebourse.com), il était en ligne avec les attentes et impressionnant compte tenu du contexte !.

Le luxe, c’est cher

Les entreprises du luxe ont la chance de pouvoir pratiquer des marges très élevées avec un grand pricing power. Elles bénéficient aussi depuis plusieurs années d’un marché porteur, particulièrement en Chine. Ces raisons conduisent le marché à payer (très) cher les entreprises du secteur. Moncler ne fait pas exception.

ZoneBourse estime le PER 2021 à 37, le ratio VE/EBITDA à 17,7 ce qui amène à payer à peu près 7 fois le chiffre d’affaires 2021. À cela s’ajoute un petit dividende de 0,45 € soit un rendement autour de 1% (avril 2021).

Le titre se paye sur des multiples comparables à LVMH, mais si on s’attache aux chiffres de croissance et de rentabilité, c’est plutôt du côté d’Hermès qu’il faut regarder. Or, Hermès est encore plus cher ! Le PER 2021 d’Hermès est en effet estimé à 57 et le ratio EV/EBITDA à 31.

Moncler est donc cher, mais le prix actuel (avril 2021) n’apparaît pas déraisonnable au regard des fondamentaux de la société. Il est par contre logique qu’elle ne soit pas valorisée comme Hermès car la taille et la renommée de la marque ne sont pas les mêmes.

Cette valorisation fera peur à certains, c’est compréhensible. Personnellement, je garde en tête que ce qui est cher le reste généralement. Ne pas entrer sur un titre parce qu’il est trop cher, c’est souvent passer à côté d’une belle entreprise. Un achat effectué au mauvais moment sur une entreprise de qualité sera « réparé » par le temps. À l’inverse, une erreur de timing sur une entreprises value ne sera jamais rattrapée.

Or, je pense que Moncler a de bonnes chances de rester l’une de ces entreprises dont la qualité s’inscrit dans le temps. Si je ne me trompe pas, Moncler est un bon investissement, peu importe le moment5Je peux me tromper !.